作者:李霞

在这个房企拼规模的时代,似乎千亿销售额已成为一个规模型房企的标准。

2011年5月成立的旭辉控股(集团)有限公司(00884.HK,以下简称“旭辉控股”)仅用了6年时间便实现合约销售突破千亿。近几年,旭辉控股一路高歌猛进,在2018年实现合约销售为1520亿元,并将2019年的业绩目标锁定为1900亿元。

根据旭辉控股的公告披露,公司在2019年上半年累计实现合约销售金额为884亿元,同比增长34%,达年目标的47%;合约销售面积为509万平米,同比增长18%;累计销售均价为17379元/平米,同比增长13.5%。

另外,2019年上半年公司共新增土地储备项目34个,合计建筑面积为769万平米,权益建筑面积为486万平米。其中,公司6月销售再提速,单月销售额首次超过200亿,当月实现223亿元销售金额和124万平米销售面积,分别同比增长47%和21%。

高歌猛进的旭辉控股增速放缓,着力布局二三线城市,且向商业地产业务开始发力,但是公司整体营运能力减弱,净负债率逐渐上升。

高歌猛进,拿地放缓

旭辉控股于2012年底在港交所上市的。自上市以来,公司合同销售金额和销售面积稳定增长,且二者均自2016年开始规模急剧膨胀。

2012年至2015年,旭辉控股全年合同销售持续增长,分别为95.44亿元、153.19亿元、212.06亿元、302.09亿元。从2016年开始,销售规模增长加速,2016年至2018年,公司的合同销售分别为530.02亿元、1040亿元和1520亿元,年化复合增长率超过70%。

2012年至2015年,旭辉控股的销售面积分别为102.62万平米、142.83万平米、173.32万平米和205.62万平米。同样销售面积也自2016年开始骤增,2016年至2018年公司销售面积分别达到了291.63万平米、629.17万平米和956.94万平米。

销售可观,公司业绩也十分亮眼。2012年至2015年,旭辉控股实现营收分别为81.45亿元、119.19亿元、161.85亿元和183.03亿元;实现净利润分别为19.37亿元、18.94亿元、18.61亿元和20.95亿元。

而在2016年至2018年,旭辉控股营业收入分别为222.62亿元、318.71亿元和424.3亿元;净利润分别为28.08亿元、48.28亿元和54.09亿元。

在2012年至2015年,旭辉控股的土地储备分别为623万平米、920万平米、960万平米和1250万平米,到了2016年至2018年,土地储备飞速膨胀,分别为1750万平米、3100万平米和4120万平米。目前公司的土地储备已经超过了4000万平方米。

2017年,旭辉控股的土地储备倍数为4.93,不及行业中位数。2018年土地储备倍数再次下降至4.31,2019年上半年土地储备倍数为9.61。但按照目前旭辉控股年销售1000多万平米以上估算,其全年的土地储备倍数可能还会有所下降。

据悉,房地产行业一般是将销售回款的50%-55%用于拿地,过低说明企业拿地相对保守,过高则表示企业拿地相对积极,那么旭辉控股集团这几年在土地市场上的表现情况如何呢?

2013年至2018年,旭辉控股拿地金额/合同销售回款的比例分别124.09%、57.44%、108.64%、47.89%、122.53%、59.5%。明显可以看出,除了2016年拿地相对保守外,其他年份都保持拿地的积极性。

而2019年上半年旭辉控股公司全年拿地策略又以稳健为主,将在回款的40%-50%范围内进行投资,公司上半年有效控制了土地成本。

公司上半年的新增土地款为373亿元,占销售金额的比例为42%,较2018年下降 8 %,较同行可比公司来看,旭辉拿地整体保持稳健的节奏。上半年平均拿地成本为4848元/平米,同比下降22%。

旭辉控股今年上半年权益继续提升,保持在60%以上。2019年上半年公司共计新增34幅土地,新增土地储备面积为769万平米,其中权益面积为486万平米,权益比例为63%。截至今年6月,公司的总土地储备约为4450万平米,较2018年末增长8%。

对旭辉控股而言,其规模扩张得益于合作拿地的方式。虽然权益占比的降低能有效降低风险提升规模,但是旭辉控股的权益销售额增长却相对迟缓。

2015年至2017年,旭辉控股合同销售金额为302.1亿元、530亿元和1040亿元,当期权益销售金额分别为201亿元、292亿元和550亿元,占据合同销售额的比重则分别为66%、55%和53%,逐年下降。

而其他房企大部分权益销售金额在70%以上的水平。2018年公司没有披露权益金额,据悉,在1520亿元的合同销售金额中,权益销售金额不足千亿元。

布局二三线城市,商业地产能否为新增长点?

随着政策的收紧一线城市的房企红利逐渐削弱,不少房企转移战场开始边缘化一线城市业务,旭辉控股也不例外。二三线城市将成为旭辉控股最主要的布局战场。

从公司2019年上半年的拿地分布来看,公司布局在一线、二线、强三线和其他城市的金额占比分别为3%、81%、4%、11%,其中,长三角为主要投资区域。 二线城市投入占比较 2018 年增长27 个百分点。公司上半年新进入太原、江阴和漳州3个新城市,截至目前的覆盖总城市数量达到 59 个。

7月18日,据长春市公共资源交易网披露,沈阳旭辉企业管理有限公司全资子公司长春和羽房地产开发有限公司以约14亿竞得长春约21.21万平商住地块,这是旭辉首进长春,旭辉控股的区域布局中又添一个新城市。

而且从各区域对销售额贡献来看,2017年旭辉来自一二线城市的销售金额占比为95%,准二线城市为3%,三线城市为2%;2018年,对应占比分别为78%、16%、6%。

当然,在区域方面旭辉控股加大布局二三线城市的同时,旭辉控股又在商业地产领域做了新的部署,向商业地产发力。

7月5日,旭辉集团官方微信发文称,将成立商业地产管理总部,统筹管理全集团商业项目的投资、设计、开发、招商和持有营运。该业务由集团总裁林峰亲自带队、并由副总裁王寿庆为之“护航”。

据悉,此次旭辉向商业地产领域发力并非“新手上路”,在2010年公司便在商业地产有所布局此时不过是加大商业地产筹码而已。

为何旭辉会选择在此时向商业地产发力?

当前市场环境下,单纯的住宅开发难以维持现阶段的营收规模,加码商业地产或是其维持公司可持续经营的一种选择。

2018年业绩会上,旭辉董事长林中表示,“可能10年后你再看旭辉控股,就和香港新鸿基一样,有一半是开发业务,有一半是收租业务。”可以看出旭辉控股勾画的商业地产的蓝图。

但是面对激烈的市场竞争,不禁令人发问旭辉现有的商业业态,又能否成为业绩的助力?

2010年6月,旭辉控股成立旭美商业,以投资管理及零售经营的方式,进军商业地产领域。2016年,旭辉才打造了旭辉广场、旭辉Mall、旭辉U天地三条商业地产产品线。直到2017年,旭辉在上海公司成立商用事业部,旭辉才算真正拥有了成体系的商业地产运营思维。

然而,旭辉入局商业地产虽9年有余,但截至2018年末旭辉共拥有16项投资物业,仅10项开始出租。同时,其租金收入直至2018年年底,仍仅占集团总收入的0.6%。

与此同时,自2016年提出商业地产业务开始,旭辉商业业务在总销售额中的占比一直在下降。2016年至2018年商业地产业务分别占销售业绩总额的15.7%、9.1%和6.5%。

看来旭辉商业想要在短时间内为业绩助力,在商业地产这片“红海”中抢占份额,恐怕难度不小。

营运能力下降,净负债率上升

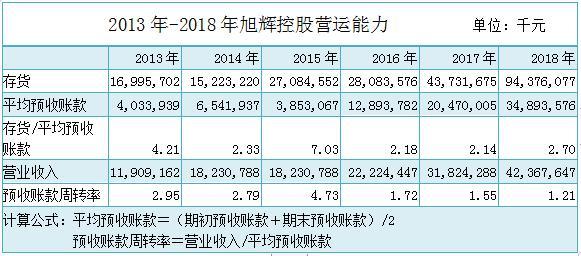

2013年至2017年的五年间,旭辉控股去化情况相对比较稳定,“存货/预收账款”指标除2015年升至7.03以外,其余各年该指标数值均稳定在2.2上下。

2018年,旭辉控股的存货943.76亿元,同比增加511.44亿元,增幅高达116.95%,平均预收账款348.94亿元,同比增加70.46%。存货的激增导致旭辉控股2018年上半年“存货/预收账款”指标数值升至2.70,较2017年的2.14提高26.17%,去化压力上升。

考查公司营运能力的另一指标--预收账款周转率,用来衡量预收账款结转收入的速度。2018年,旭辉控股的预收账款周转率降至近五年的最低值1.21,同比下降21.94%。

综合去化情况和预收账款周转率来看,旭辉控股2018年营运能力整体呈现下降趋势。

另外,公司净负债率有所上升,长期偿债能力较弱。

旭辉控股反映杠杆水平的指标均有不同程度的上升。截至2018年末,旭辉控股流动负债1233.4亿元,非流动负债682.7亿元,合计负债总额1916.1亿元。调整后的资产负债率达到74.88%,较2017年末提升了2个百分点。而净负债率则较上2017年50.93%提升了16.3个百分点至67.2%。

在旭辉控股目前的债务结构中,境外债占了相当大的比重。截至2018年末,有息负债共计779亿元,其中外币负债约370亿元,占总负债比例为45%左右。

同时,旭辉控股融资成本的上升也将导致利润的压缩。截止2018年末,公司加权平均债务成本达到5.8%,较2017年的5.2%有所上升。

当然,旭辉控股不仅存融资成本上升问题,还面临融资渠道收紧。

海外发债一度是房地产企业继开发贷之外另一最重要的低成本融资渠道,无论在港上市还是A股上市房企,均大量通过这一方式融资。旭辉控股也不例外,仅仅今年7月,旭辉控股就先后两次发行海外债。

7月9日,旭辉控股发布公告称,发行于2024年到期的3亿美元额外优先票据,票面利率6.55%。同月17日,旭辉控股再次发布公告称,发行于2022年到期的16亿美元的优先票据,票面利率为6.70%。

而7月12日,发改委官网一则题为“关于对房地产企业发行外债申请备案登记有关要求的通知(发改办外资〔2019〕778号)”的通知,对所有房企海外发债加强约束。通知中表明,新融资只能用于置换一年内到期之中长期海外债务,同时,还需发债房企就债务规模、期限等进行备案登记。

根据发改委的通知,房企海外发债融资渠道的空间大幅收窄,这或许也是旭辉控股抢闸发债的原因之一。

总体来看,旭辉控股激进增速有所放缓,从稳健拿地便可见一斑,着力布局二三线城市,商业地产业务的发展还需时间来检验。但是其营运能力减弱、净负债率有所上升、融资成本上升和渠道收紧确实是旭辉控股目前要面对的现实问题。

今年上半年,旭辉控股的业绩完成率为47%。而房地产公司的营销旺季及推新盘规模多放于下半年,随着下半年推盘的增加,旭辉有望实现今年1900亿元的销售目标。