作者:李霞

自2015年格力地产从格力集团被剥离出去后,格力地产一直因转型成效不佳、新业务发展不利等因素影响,规模增速逐年放缓。

8月2日,格力地产半年报一经披露便得到资本市场的关注。报告称,公司于2019年上半年实现营收26.69亿元,同比增长124%;净利润为4.08亿元,同比增长34%。

报告期内,公司房地产板块与海洋经济板块共同拉动整体业绩增长。报告期内,公司房产板块实现营业收入13.06亿元,较上年同期增长16.69%;公司海洋经济板块,报告期内实现营业收入13.29亿元,较上年同期增长156.54倍,营收占比近半,规模效应凸显。

尽管半年报业绩亮眼,但是格力地产面临去存化压力大、财务杠杆过高以及偿债能力较弱等问题仍不容忽视。

业务转型初显成效

在房企拼规模的时代,不少房企均开始布局全国版图。相比之下,在过去几年中,从业务的区域分布情况来看,格力地产的业务布局较为单一,始终没能走出珠海布局,这在一定程度上限制了其规模扩张的速度。具体表现在财务数据上,2018年格力地产营业收入中,九成以上来源于珠海区域的贡献。

单一地区的发展方式,显然不利于其规模发展。另外,格力地产于2014年试水的“深蓝资产”业务,并作为重点转型方向。

据公司2018年报显示,房地产业务收入占比78.29%;代建工程收入占比16.81%;其他业务收入占比4.9%,房地产业务占其营业收入的80%左右。另外,2018年年报披露,为满足公司未来生产经营需要,公司开展总额不超过100亿元的购买土地事项。

可能颓势尽显,2019年上半年,格力地产又以频繁股份回购动作重振市场信心。近半年来,格力地产已经进行四次股份回购,共耗资约6.89亿元,累计回购1.43亿股,约占公司总股本的6.95%。

可能是频繁的股票回购起到效果,又或许转型初显成效,格力地产8月3日发布了2019年半年报数据,房地产板块与海洋经济板块双双表现亮眼。

2019年1-6月,格力地产实现营业收入26.69亿元,同比增长124.42%;归母净利润4.08亿元,同比增长34.48%。报告期内,公司房地产板块实现营业收入13.06亿元,较上年同期增长16.69%;协议销售金额31.37亿元,较上年同期大幅提升。上半年海洋经济板块实现营业收入13.29亿元,贡献近一半营收,较去年大幅增长,规模效应凸显。

从业务结构来看,代建工程收入是企业营业收入的主要来源。2019年上半年,代建工程收入贡献营收为12.9亿,营收占比为48.5%,毛利率为17.6%。

报告期内,格力海岸全新5期、平沙九号广场等项目实现开盘,平沙九号二期销售飘红。在房产板块方面,公司在保证珠海房地产项目稳步推进的基础上,重点推进上海、重庆等一线城市的房地产项目开发进度。

去化压力较大,预收账款周转率不稳定

近几年,格力地产的存货整体呈增长趋势,由2015年的164.9亿元到2017年增长至215.9亿元,累计增幅达30.93%。2018年公司存货略微下降至214.4亿元。预收账款方面,2015公司平均预收账款11.995亿元,2016年增长35.43%至16.245亿元,然后持续下降,2018年平均预收账款仅为4.494亿元,四年累计增长率达-62.53%。2015至2018年格力地产存货/平均预收账款指标分别为13.75、12.34、17.32和47.71,显示公司面临较大的去化压力。

预收账款周转率,用来衡量预收账款结转收入的速度。2015年至2018年格力地产预收账款周转率分别为2.12、1.92和2.51,均保持在2.1左右,而2018年该指标直接激增至6.85,同比上涨172.91%。尽管从数据来看,公司在2018年预收账款结转收入的速度提高不少,但这主要得益于公司预收账款的大幅减少。

半年报收入利润双增长

格力地产2019年半年报显示,公司2019年上半年实现营收26.69亿元,同比增长124%;净利润为4.08亿元,同比增长34%。

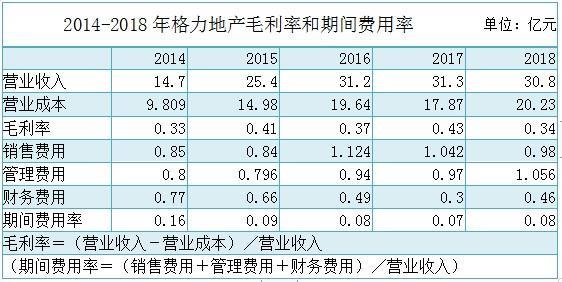

如果时间周期放长,近3年格力地产的营业收入并无增长。公司营业收入在2014年至2016年期间实现持续增长,其中2014年实现营收14.7亿元,到2016年增长至31.2亿元。2017年公司营收为31.3亿元,2018年公司营收降至30.8亿元,三年零增长。

另外,近5年来公司净利润整体呈下降趋势。2014年至2018年公司实现净利润分别为3.13亿元、13.7亿元、6.01亿元、6.24亿元和5.13亿元。自2015年公司净利润实现最大值13.7亿元后,2016年直接腰斩过半为6.01亿元,2018年持续降为5.13亿元,同比下降17.9%。

格力地产2019年1-6月营业成本同比增长197.5%,高于营业收入124.4%的增速,导致公司毛利率下降至34%。

格力地产的毛利率在2014-2018年毛利率呈“M型”。2015年和2017年公司的毛利率达到高位至41%和43%,2016年毛利率处于中间位置37%,而2014年和2018年分别在33%和34%相对较低的水平。

2014年至2018年,格力地产的期间费用率整体呈下降趋势。2014年公司期间费用率为16%,自2014年后公司的期间费用率腰斩近半一直保持在8%的水平。其中,格力地产2019年1-6月期间费用率为5%,较去年同期下降2.8%。

整体来看,格力地产2019年营收和净利润都取得了较好的增长,但时间轴放长到5年就有些不尽如人意。

负债率持续攀升,资金链承压

截至2018年,格力地产的流动负债58.89亿元,非流动负债155.7亿元,合计负债总额214.59亿元。

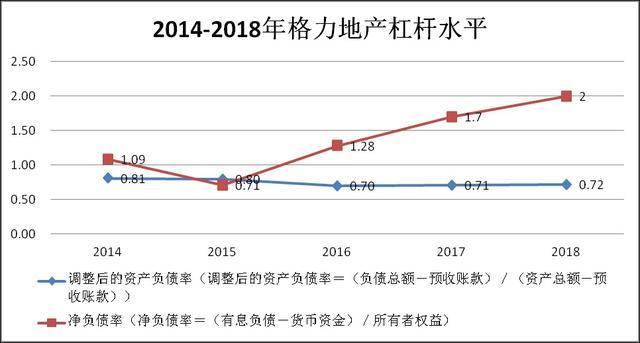

格力地2018年调整后的资产负债率达到72%,较2017年末提升了1个百分点,低于行业中位数。不过,公司净负债率近几年却持续攀升,2014-2018年公司净负债率分别为109%、80%、128%、170%和200%,远高于行业水平。

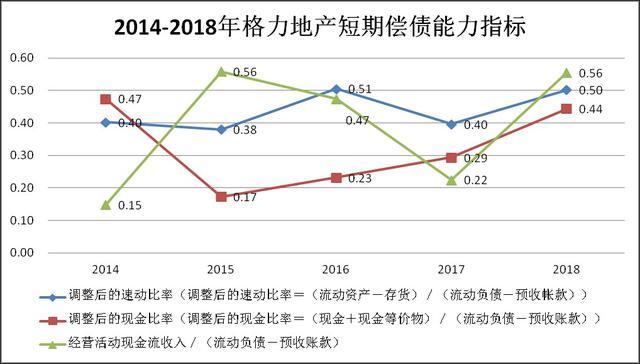

2014年至2018年,格力地产调整后的速动比率分别为0.40、0.38、0.51、0.40和0.50,小于标准值1,公司短期偿债能力不足。但调整后的现金比率持续上升,该指标由2015年末的0.17,到2018年底上升为0.44,但是仍然不足2014年的0.47。

截至2018年底,格力地产手持现金及现金等价物共约20.58亿元,但是其扣除预收账款的之后的流动负债仍高达54.41亿元,现金不足以覆盖短期债务。

从资金情况来看,格力地产近五年的经营性现金流净额状况持续恶化。公司2015年的经营活动现金流净额为1.82亿元。自此之后,2016年至2018年格力地产的经营活动产生的现金流量净额连续三年为负分别为-12.35亿元、-21.02亿元和-12.17亿元,资金链进一步承压。为了补充公司的流动资金,格力地产多次发债融资,致使公司的负债水平不断上升。

2016-2018年格力地产的总负债不断攀升,分别为190.18亿元、195.04亿元和214.64亿元。然而,面对日益剧增的债务和增速下滑的经营业绩,格力地产的偿债能力不断下降。

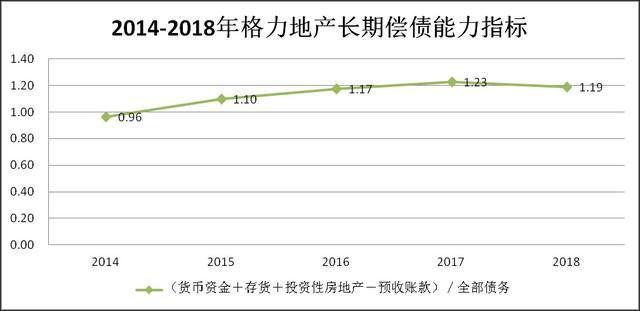

虽然短期偿债能力较差,但反映格力地产长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”2018年为1.19,较2017年的1.23下降了4个百分点。

在被剥离出格力集团以来,格力地产的主营业绩出现大幅下滑甚至是缩水,发展呈现出衰退的态势,企业只能通过高举债务来填补日益剧增的资金缺口,而这种饮鸩止渴的自救模式实在令人堪忧。

当市场对格力地产质疑不断之时,2019年上半年格力地产一改颓势,收入利润双增长,也向市场证明自己价值和发展潜力,如果这种势头得以延续,格力地产也将重新焕发活力。