作者:李佳

新冠肺炎疫情之下,全球经济进一步下行,不少房企的资金链缺陷也随之暴露。建发股份就是其中之一。

3月19日上午,厦门建发股份有限公司(600153.SH,以下简称“建发股份”)2020年度第六期超短期融资券的发行金额为10亿元,发行期限为270天,票面利率由集中簿记建档结果确定。这已经是建发股份三月发行的第5笔债券。另外,自3月以来,已有十余家房企在上清所发布融资计划。

房地产销售减速

建发股份始于1980年,于1998年6月由厦门建发集团有限公司独家发起设立股份公司并在上交所挂牌上市,是一家以供应链运营和房地产开发为主业的企业。目前,在供应链运营领域已形成浆纸、钢铁、矿产品、农产品、轻纺、化工、机电、物流服务及汽车、酒类等十大核心业务板块;在房地产开发领域形成了“建发房产”与“联发房产”两大品牌。

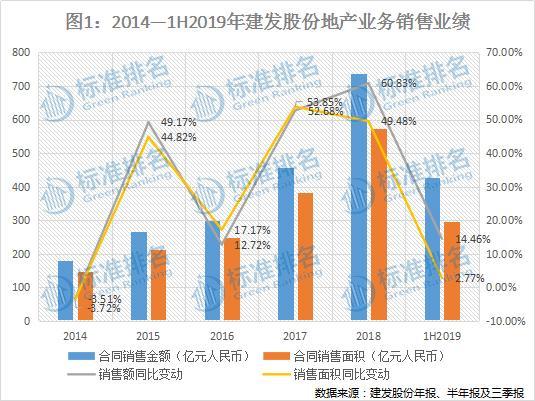

从近5年来看,建发股份的房地产业务业绩在2015年之后增长势头逐渐明显,其中2016年-2018年的合同销售金额分别为299.71亿元、457.61亿元和735.98亿元,对应同比增速分别为12.72%、52.68%和60.83%;合同销售面积分别为249.4万平方米、383.71万平方米和573.56万平方米,对应的同比增速分别为17.71%、53.85%和49.48%。

而在2019年上半年,建发股份的销售业绩增速明显放缓。半年报数据显示,去年上半年建发股份房地产开发业务录得合同销售金额426.24亿元及合同销售面积294.35万平方米,同比增速分别为2.77%及14.46%。值得注意的是,这一同比增速较去年同期下降严重。数据显示,2018年上半年,建发股份房地产开发业务合同销售金额及合同销售面积同比增速分别为125.72%和90.36%,这一增长速度远远超过2019年同期。

毛利率增长依托房地产业务

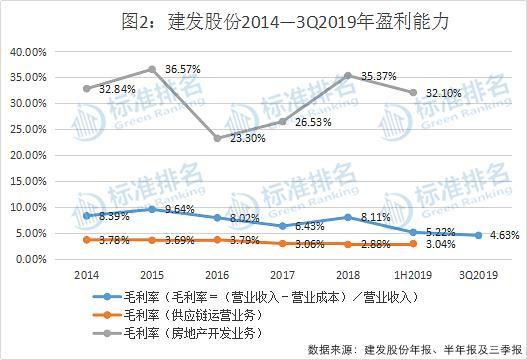

建发股份所从事的主营业务分为供应链运营业务和房地产开发业务,2019年上半年共实现营业收入1278.34亿元,同比增长10.6%。其中,供应链运营业务营业收入为1181.37亿元,同比增长9.96%;房地产开发业务营业收入为76.13亿元,同比增长19.21%。

2019年上半年,建发股份的综合毛利率为5.22%,同比增长约0.3个百分点。供应链运营业务结转毛利率为3.04%,同比增加0.04个百分点;房地产开发业务结转毛利率为32.1%,同比增加4.62个百分点。可见,建发股份综合毛利率的增长主要得益于房地产开发业务利润的增加。

截至2019年第三季度共实现营业收入2103.58亿元,同比增长14.78%。毛利率为4.63%,同比下降约0.1个百分点。

在费用方面,建发股份显示出了较强的控制能力,但是整体毛利率仍然较低。近几年来看,建发股份的期间费用率基本维持在3%左右,最高值为2015年的3.43%,在此之后改善明显。截至2018年第三季度,建发股份的期间费用率仅为2.98%。

从项目布局的区域来看,建发股份的项目区域已由厦门扩展至全国30多个城市,重点聚焦长三角、华东、华中、华南、川渝等区域,深耕上海、苏州、杭州、长沙、成都、重庆、厦门等,形成一、二、三线城市互补。在建发股份目前的土地储备中,海峡西岸、长江中游、长三角和成渝4大核心城市群的土地储备面积(权益口径)占比达到85.02%。

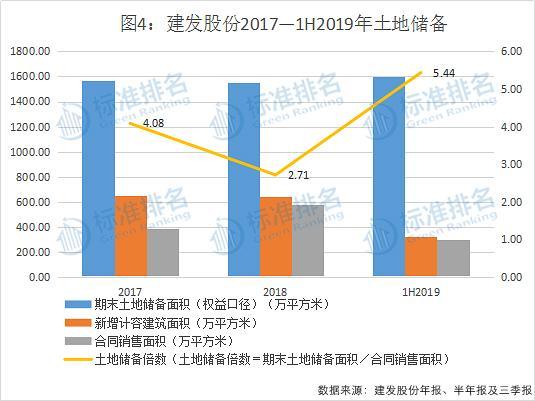

在全国布局方面,建发股份以核心城市为“圆点”,向周边有人口和产业支撑的卫星城市辐射。2019年上半年,建发股份通过多种方式新增土地21宗,新增计容建筑面积约323.57万平方米,同比减少27.19%;其中权益面积约290.24万平方米,同比较少14.74%。

不仅新增土储减少,建发股份的土地储备在近几年也没有明显的增加。据建发股份公开披露的数据显示,建发股份在2017年、2018年及2019年上半年尚未出售的土地储备面积(权益口径)分别为1566.43万平方米、1554.98万平方米和1599.86万平方米,土地储备变动幅度不大。

面对房地产行业限购、限贷、限价等政策影响,建发股份的子公司建发房产和联发集团围绕“冲销售”、“保目标”、“抓管理”的工作方针,通过加强产品力、提升服务力、促进营销力等多种措施,促进销售、加速去化。

2019年上半年,建发股份实现合同销售金额426.24亿元,同比增长14.46%;权益销售金额359.67亿元,同比增长32.49%;合同口径和权益口径的销售金额增速均高于同期全国商品房销售金额增速。同时2019年上半年反映去化压力的指标“存货/平均预收账款”同比下降16.61%至2.56,截至第三季度该指标为2.61,同比下降7.45%,去化加快。

2019年前三季度建发股份实现平均预收账款727.58亿元,同比增长46.45%,预收账款周转率为2.89,较上年同期下降21.68%。

高杠杆“卷土重来”

建发股份在2018年有所缓解的负债率,在2019年似有反弹态势。

三季报显示,建发股份总资产为2970.79亿元,较年初增长36.62%。同期,建发股份的负债总额为2432.03亿元,较上年末增加49.17%。一年内到期的非流动负债为594.11亿元,其中长期借款、应付债券和长期应付款分别为343.08亿元、199.96亿元和9.34亿元。

上半年,建发股份调整后的资产负债率为71.39%,较年初增加3.7个百分点;净负债率为74.82%,较年初增加20.2个百分点。截至去年三季度,建发股份调整后的资产负债率及净负债率分别增长至73.14%及92.39%。

据媒体统计,建发股份在2019年共计发债15次,发行总额117.5亿元,平均利率仅为3.80%。3月19日上清所消息称,建发股份拟发行2020年度第六期超短期融资券的发行金额为10亿元,发行期限为270天。这已经是建发股份3月以来发行的第5笔债券。其他四笔分别于3月5日、10日、11日和16日发行,规模均为10亿元。

除此之外,3月12日,建发集团拟发行2020年可续期公司债券(第一期),基础发行规模5亿元,上限15亿元;3月13日,建发股份的母公司建发集团发布公告称拟发行2020年度第一期中期票据,基础发行规模5亿元,上限15亿元。

在3月3日,建发股份已审议通过子公司联发集团发行不超过20亿元的公司债券以及10亿元的资产支持专项计划证券;子公司建发房产发行不超过60亿元定向债务融资工具的融资事项议案。

据不完全统计,建发股份及其子母公司4家公司于2019年合计发行20笔债券,融资总额191.58亿元。有业内人士表示,企业当下密集发债的主要原因在于今年疫情导致绝大部分房企的现金流都受到冲击,导致资金链紧张,企业单纯靠自身的运营现金流已然不够,因而不得不加紧融资。标准排名认为,建发股份的密集融资也与2019年高额拿地有关。

2019年上半年,建发股份手持现金为243.82亿元,其中经营活动产生的现金流量净额比上年同期增加172.28亿元,主要是由于供应链业务销售回款速度同比加快,以及房地产业务预售房款增加所致。投资活动产生的现金流量净额比上年同期减少248.16%,主要是由于子公司建发房产上年同期赎回大额理财产品,而本期同类业务减少所致。同时由于供应链业务融资规模较上年同期减少,以及房地产业务偿还债务金额较上年同期增加导致建发股份筹资活动产生的现金流量净额较上年同期减少62.96%。截至去年三季末,建发股份手持现金为212.39亿元,较6月末减少12.89%。

建发股份2019年三季末调整后的现金比率为0.24,同比下降25%。调整后的速动比率为0.92,同比下降12.4%,短期偿债能力开始减弱。此外,反映长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”较年初下降27.4%至0.53。

据国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合调研编制的《2019中国房企绿色信用指数TOP50报告》显示,建发股份子公司建发房产的绿色信用指数为62.4,绿色信用等级B,排名行业第42位。