不知不觉中,我们已在复杂的情绪中来到了今年的第二季度。近日中指研究院发布了2020年一季度的房企经营业绩报告,楼市整体看起来很平静,但是平静之下波涛暗涌。

在一团乱麻之中,很多人对于在哪儿置业陷入迷茫。站长给个建议:看房企们拿地的重点城市。房企肯重金投入,自然是看好当地未来的发展,这也可以作为最直接的置业参考。

市场有反弹,价格仍未涨

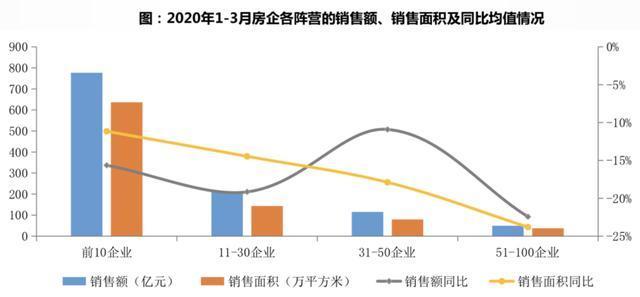

数据显示,受疫情影响,总体看大部分房企销售下滑严重,整体盈利能力有所回落。

行业TOP10房企销售额均值为776.6亿元,销售额同比均值下降15.6%。TOP11-30企业销售额均值为212.7亿元,同比均值下降19.2%。TOP31-50、TOP 51-100企业的销售额均值分别为115.2亿元和49.5亿元,同比均值分别下降10.9%和22.4%。

销售方面,今年一季度大部分房企的销售目标完成率均在13%以下,而绿城、旭辉、弘阳、首创销售目标完成率均不到10%,一季度销售走势整体比较弱。越是市场低迷时,越是考验企业经营能力和自身实力的时候。

相对来说,世茂的多元化经营能力比较亮眼。受益于结算均价上升、优质的土地储备及良好的营销、行政费用控制,世茂继续保持较高的盈利增速及盈利水平。

从世茂的土储结构来看,一、二线城市布局逐渐上升。目前世茂最大的土地储备在大湾区,货值接近4000亿,长三角3300亿,福建和环渤海超2000亿。世茂不仅主业强势,还开展了多元业务发展模式,命名为“大飞机战略”。地产开发是核心“主体”,酒店管理、物业服务、商业办公、文化娱乐为坚实“双翼”,高科技、医疗、教育、养老、金融为投资,成为世茂平衡发展的关键“尾翼”。

对房企来说,现金流就是生命线,特别是在充满着不确定性因素的当下。很多中小房企形势不容乐观,未来行业或将持续分化,尤其是强者恒强的格局还会持续下去。

复工方面,今年3月31日深圳市住建局下发通知,要求有关方面支持市房地产中介复工复产,鼓励中介开展线上委托、看房、交易等服务。与此同时,湖南岳阳市住建局、发改委等8部门发文,从金融支持、税款和土地出让款及报建费缴纳、预售许可等方面,支持楼市平稳健康发展。

随着复工复产稳步推进,因疫情而积压的需求在今年3月开始释放,主要是前期积累的刚需快速入场带动市场回暖。整体供需矛盾较为缓和,市场的反弹并未推高价格。但需要注意的是,国内无症状感染者仍在增加,海外疫情形势异常严峻,海外经济下行压力不断加剧,或将传导至中国经济共振下行。今年1、2季度房地产市场依旧不容乐观,房地产开发投资等各项行业指标较难摆脱下降通道。

长三角大热,置业可考虑

从城市布局来看,为把握核心城市群等高潜力区域发展机遇 ,今年一季度房企们主要布局经济相对发达、人口密集的长三角、粤港澳大湾区及成渝城市群等。从房企总部所在地分布情况来看,总部位于长三角城市群的企业数量占比超2成。

楼市的走向很大程度上决定了土地市场的热度。今年2月份土地市场短暂升温后,3月房企们拿地总体放缓 。今年一季度,拿地前50房企拿地总额3589亿元,同比下降24.3%。行业前100房企拿地总额4555亿元,同比下降20.6%。不过尽管受疫情影响,土地市场并没有出现大规模流拍,预计随着经济逐步恢复,土拍市场会逐步升温。

有置业需求的站友应该着重了解一下房企拿地的重点城市。房企肯重金投入,自然是表示看好当地未来的发展,可以作为置业或投资的参考。

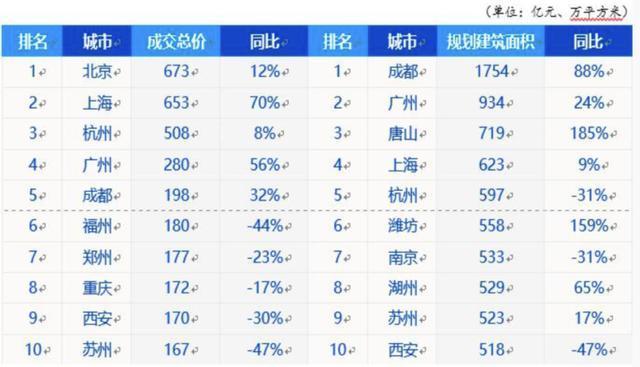

数据显示,今年一季度一、二线城市仍是房企拿地重点,一季度长三角TOP10企业拿地金额总计834亿元,位居五大城市群之首,势头强劲。从成交金额榜来看,长三角区域城市土地成交增长势头强劲,上海、杭州作为长三角区域热点城市,分别位列土地成交总价的第2、3位。土地成交总价方面,上海增速高达70%,火热程度可见一斑。如果在长三角区域区域有房的,可以说是已经赶上时代发展红利了。

二季度走势,依然不明朗

疫情改变了中国,也改变了房地产行业的走势,全球经济衰退已成为大概率事件。

从中指研究院报告可以看出,房地产行业一季度业绩深受疫情影响。目前房地产市场还在洗牌阶段,对房企们来说是严峻的挑战,但挺住了,就是英雄。因为行业长期持续健康发展的态势未变,疫情对于房地产行业的影响在于供需两端。在疫情平息后,积累的置业需求或将释放,所以对于需求端的影响来看,短期有影响,但长期影响不大。

供给端来看,由于项目开工、施工暂停,供给受到一定影响。待疫情平息,房企可通过赶工将延迟的工期追回,叠加预售审批争取时间,房企供货或无较大挑战。真正的挑战或在于竣工端,延迟交付成为企业共同的难题。

从市场端来看,全年销售总量或有所下滑,前低后高趋势明显,城市分化显著。一季度房企销售业绩受到的影响已为行业共知,当前行业的关注点更在于后期市场的走势。从经济水平、产业基础、配套设施的完善度、人口支撑力等方面,一二线城市都具有先发优势,因此不同能级城市间的分化仍将持续,分化特征也将更加明显。

从行业宏观层面看,房地产行业增速逐步回落,买方市场特征逐步凸显。房企应继续发挥自身优势,持续进行城市深耕,不断提升企业品牌的区域影响力,在城市深耕的基础上,紧抓城市发展机遇。

产品上,房企应坚守产品初心,结合地域特色因地制宜打造优质产品,以高品质的产品和生活服务赢得市场。销售方面则应加大销售去化力度,强化销售回款能力,不断拓展融资渠道,优化债务结构。同时量入为出,合理控制投资节奏,密切关注企业偿债指标变化,实现稳健经营。

政策方面,“房住不炒”的逻辑不会有所改变,但当前处于政策面分歧较明显的阶段。如不久前海宁在同一天内刚宣布“非户籍人口取消限购”就又撤回。今年二季度乃至下半年楼市走向如何,仍存在不确定性。

可以想见,部分中小房企的资金链将面临更大压力。对于头部房企来说,未来的综合竞争力主要取决于拿地能力、主营业务拓展能力、产品力和服务力。而最终目标早已不再规模排名,而是利润排名,因为市场后半场是现金为王的时代。