作者:彭冰

北京大学法学院教授、博士生导师

(本文发表于《多层次资本市场研究》2019年第1辑)

老鼠仓是中国市场约定俗成的术语,指某些金融机构的工作人员在获取本机构的投资交易信息后,利用这些信息自己交易获利。自证监会2008年对某些基金管理公司的从业人员从事老鼠仓交易作出处罚后,打击老鼠仓被列入证券立法和证券监管的议事日程。

在立法层面,2009年,《刑法修正案七》正式将老鼠仓入刑,规定了“利用未公开信息交易罪”;2013年《证券投资基金法》修改,明确禁止基金管理人及其工作人员泄露未公开信息或利用该未公开信息交易。

在证券监管执法层面,证监会发动了针对老鼠仓的执法运动,不但运用大数据监管技术积极监测和发现老鼠仓交易,还联合公安部开展针对老鼠仓的专项执法行动,使“老鼠仓案件多发态势得到有效遏制”。

但在上述努力之余,《证券法》却缺乏对老鼠仓的直接规定。除了移送追究刑事责任,证监会对基金管理公司以外主体的老鼠仓行为,只能认定为证券从业人员非法买卖股票,并无直接处罚手段。

此次《证券法(修订草案三次审议稿)》(以下简称《三审稿》),加入老鼠仓相关条款,算是弥补了这一遗憾。只是如此修订是否恰当,《证券法》中应当如何规定老鼠仓,还颇值得讨论。

一、《三审稿》中关于老鼠仓的规定

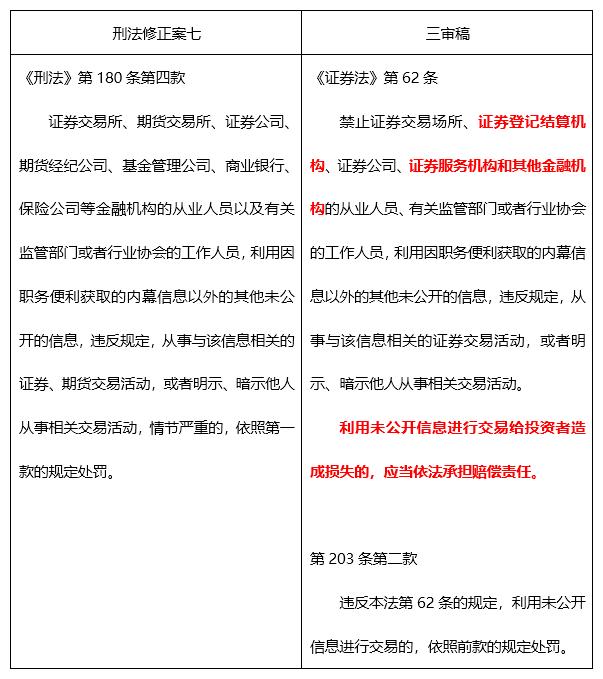

《三审稿》增加了第62条,明确禁止老鼠仓行为,并规定了民事责任和行政责任(第203条第2款)。除扩大了主体范围之外,《三审稿》的规定与《刑法修正案七》对《刑法》第180条的修改思路一致,行为模式和法律责任的表述也基本相同。

表1《三审稿》老鼠仓条款与《刑法修正案七》老鼠仓条款的对比

《三审稿》对老鼠仓的规定,比《刑法修正案七》的规定有所改善。改善主要体现在《三审稿》扩大了老鼠仓主体范围,除了将“证券交易所”扩大为“证券交易场所”之外,还增加了《刑法修正案七》中没有的“证券登记结算机构”和“证券服务机构”,并以“其他金融机构”取代了《刑法修正案七》中的列举。这是有所进步的地方,因为证券登记结算机构的工作人员从事老鼠仓,现实中已经有中国登记结算公司深圳分公司员工涂欣的案例。证券服务机构在提供中介服务过程中,也很可能获取各种相关信息,这些证券服务机构受到保密义务和职业规范的约束,不应当允许其工作人员利用这些信息交易获利。这一改善填补了原有的法律空白。

二、《三审稿》的老鼠仓规定有所不足

1. 老鼠仓的不同类型

尽管扩大了老鼠仓的主体范围,但《三审稿》在行为模式和行政责任的表述上,行文基本与《刑法修正案七》一致,今后在解释和适用上也可能一致。但对于《刑法修正案七》的老鼠仓规定,本人曾经提出过批评意见,认为其没有认清老鼠仓可能存在多种不同类型,很难确定为同一种法律性质,“定于一尊”的结果可能就是刑罚的不公正。[1]

粗略划分,实践中的老鼠仓案例可以分为三种:[2]

(1)操纵型老鼠仓:即操纵者利用自己在金融机构的决策影响力,用金融机构去交易自己买入的股票,以便影响股价,自己从中获利。从表面看,操纵者的交易与金融机构的交易趋同,看起来好像利用了金融机构的未公开信息,但实质上,该信息是操纵者自己制造的,是操纵的手段。

(2)内幕交易型老鼠仓:即交易者明知本金融机构可能发生的交易具有一定的市场影响力,抢先交易而获利。这里的未公开信息是金融机构可能发生交易的信息,因为交易量比较大,可能影响该证券的市场供需关系,因此具有市场影响力,交易者就因此有了获利空间。

(3)侵占财产型老鼠仓:即未公开信息为金融机构或者单位的财产,交易者未经许可利用该信息交易,即构成了对该单位财产权利的侵害。这里的未公开信息往往还不构成内幕信息,但仍然具有财产价值。例如某金融机构投资经理李某研究发现中国工商银行现在的股价处于被低估的状态,随着价值被市场发现,其股价未来有很大上涨空间。这一信息不属于传统内幕信息,因为不是涉及工商银行自身的重大变化;也不属于上面所说涉及证券市场供需关系的信息,因为对于工商银行这样一个超级大盘股来说,李某所属金融机构的买卖行为并不会对其股价造成影响。但李某的这一研究成果,是其在工作过程中的职务成果,其财产权利应当属于李某供职的金融机构,李某如果私自利用,就构成了对该金融机构财产的侵占。

这三种老鼠仓在性质上各自不同,责任追究和认定也应当有所不同,简单用一种模式去套并不合适。《刑法修正案七》对老鼠仓的规定,采取了简单化的做法,在实践适用中,执法和司法机构又往往简单机械地套用,造成了不公平的后果。

2. 为什么要区分老鼠仓的不同类型

不过,有人可能会说:既然都是违法行为需要禁止,用一个简单条文直接禁止就好了,为什么需要区分三种不同类型呢?

这是因为在违法行为的认定上,不同类型的老鼠仓,其认定要件可能并不相同。操纵型老鼠仓,需要认定操纵意图,以及操纵者对金融机构决策的操控力和金融机构交易的市场影响力。内幕交易型老鼠仓则需要认定未公开信息的重大性,主要是价格敏感性。侵占财产型老鼠仓则只需要证明未公开信息具有财产价值。

无论是《刑法修正案七》还是《三审稿》,都没有规定未公开信息的内容和认定要件。如果在执法过程中不对未公开信息的要件作出清楚界定,则老鼠仓打击的范围就宽泛到几乎没有边界:任何单位都有很多未公开信息(只要不是上市公司),如果不考虑该信息的性质如何,不对未公开信息的认定要件进行界定,而是将所有主体从事与该信息相关的证券交易活动都认定为老鼠仓,则显然打击面过广。同时,因为未公开信息往往并不必然会被公开,不像内幕信息那样有明确的敏感期,相关主体因此被禁绝交易的时间几乎是没有限制的。

面对这样宽泛的范围,执法机构只能选择性执法,造成不公平的后果。而这些主体则只能选择不从事任何证券买卖,实际上,是将限制证券从业人员买卖证券的禁令扩展到了《三审稿》第62条列举的所有主体,包括证券服务机构和其他金融机构的从业人员。

同时,过罚相当是现代法治的基本原则,《行政处罚法》也要求“实施行政处罚必须……与违法行为的事实、性质、情节以及社会危害程度相当”。上述三类老鼠仓在过错程度和危害性上也有所不同:操纵型老鼠仓其实就是一种特殊的市场操纵行为,其主观恶性和社会危害性最大;内幕交易型老鼠仓主要是对其他市场主体显得不公平;侵占财产型老鼠仓则主要是对所属单位造成了损害。对于这三类危害性不同的老鼠仓,如果都像内幕交易那样仅仅按照违法所得多少来处罚,并不公平。

三、《证券法》应该如何规定老鼠仓

《证券法》如何区分这三种老鼠仓,作出分别规定呢?

操纵型老鼠仓类似目前实践中被认定为操纵的“抢帽子交易”,只是操纵主体从投资咨询人员扩大到了金融机构从业人员。《证券法》可以将其列为操纵行为的一种类型,直接规定在操纵的相关条款中。《三审稿》将“抢帽子交易”规定为:“对证券、发行人公开作出评价、预测或者投资建议,并进行反向证券交易”,未来《证券法》则可以将操纵型老鼠仓规定为:“控制、建议金融机构从事相关交易,影响市场,而自己进行反向交易”。

内幕交易型老鼠仓其实不需要像《刑法修正案七》和《三审稿》这样规定,只需要在内幕信息的类型上简单加入一个特殊类型:“涉及证券市场供需关系,对股价有重大影响或者对投资决策有重大影响的信息”。即将这种未公开信息确定为内幕信息之一种,相应的内幕交易型老鼠仓也就变成了内幕交易行为,直接按照现有的内幕交易规则来处理,控方必须证明交易者所利用的未公开信息具有重大性,即对证券供需关系的影响达到一定程度,因此具有价格敏感性或者投资决策敏感性。

侵占财产型老鼠仓本质上只是交易者对所属单位信息财产的侵占,与操纵市场会影响整个市场不同,也与内幕交易的不公平性不同,这只是发生在交易者和所述单位之间的事情。因此,最佳选择可能是法律上不做规定,而交给单位自己去处理。单位可能以违反保密义务,追究交易者的违约责任,或对其进行纪律处分。

但立法者也许担心中国目前的金融机构或者金融管理部门在治理上还不完善,或者单位监测能力不足,很难发现员工的侵占行为,希望能够将其在法律上规定为一种证券违法行为,通过证券监管机构的监测能力,发现和处罚此类老鼠仓行为,以规范相关人员的行为,节约监管成本。那也可以保留和修改《三审稿》第62条的规定。

具体而言:《三审稿》第62条第一款的规定可以保留,专门用于处理侵占财产型老鼠仓。《三审稿》第203条二款仿照内幕交易规定的行政责任,并不合适,因为侵占财产型老鼠仓与内幕交易在本质上有所不同,社会危害性更小,因此不需要按照违法所得调整处罚程度,简单规定没收违法所得再加一个罚款范围即可。至于《三审稿》第62条第二款规定的民事责任则应当有所区分:(1)对于交易者所属单位为金融机构的,应该修改为:“利用未公开信息进行交易的违法所得,应当归所属单位;给单位造成其他损失的,应当依法承担赔偿责任”。因为这种老鼠仓侵占的是交易者所属单位的财产权利,而不是市场投资者,不应当向投资者承担民事责任。(2)对于交易者所属单位为证券服务机构、证券交易场所、证券登记结算公司、监管部门和行业协会的,在不需要规定民事责任,因为这些单位所获取的信息其实也是来自其他金融机构。

[1]彭冰:《重新定性“老鼠仓”——运动式证券监管反思》,载《清华法学》2018年第6期。

[2]同上注,不过,该文基于主体等划分,将老鼠仓区分了将近7种类型,本文为讨论方便,将其简化为三种类型。