文|浮萍

营收超预期,亏损也同样超预期。

这是比较好能够概括B站财报数据的语句,虽然在业务层面上,B站的现有市场份额和未来布局都被外界看好,也能够同时拿到AT两大巨头的投资,但是B站在财报上的表现备受争议。

最新的2019年Q3财报资料显示,B站Q3单季度营收18.59 亿人民币,同比2018年Q3增长72.3%;同时净亏损也进一步扩大至4.06 亿人民币,同比2018年Q3的2.46亿元增长64.9%。

财报发布后市场的超预期迅速为迅速转换为对亏损的担忧,这直接反映在B站的股价上,第二天收盘时股价收于15.73美元/股,下跌3.97%。

B站财报亮点

广告策略调整见效

阿里入股带动电商收入暴增

B站整体营收超预期背后,是各个板块的营收都出现了增长。

从游戏方面来说,Q3实现收入9.33亿元,相比较于2018年同期增长25%,但是相比较于2019年Q2的9.2亿元几乎没有增长。目前B站上线了约30款游戏,其中表现最好的还是《FGO》,贡献了游戏收入最大的一块。

在B站自己组建游戏团队之后,未来一段时间还将加大游戏的供给,提供一些偏二次元的优质游戏以继续维持业绩增长。

从广告方面来说,Q3的广告收入为2.47亿元,相比较于2018年同期增长80%,相比于2019年Q2的1.68亿元环比增长47%,从这一块数据来看,并没有受到广告行业低迷的影响,不论是同比还是环比都出现了大的增长。

这一季广告收入的快速增长,和B站广告策略的调整密不可分。根据B站副董事长兼首席运营官(COO)李旎在分析师沟通会上的信息,B站将品牌营销和UP主的营销形成了完整的联动链条。主要是通过品牌广告建立品牌认知,通过UP主内容生态完成产品种草,后续也可以通过效果广告完成整个销售链条的转化,同时在算法和广告主精准性上做了一些努力,以更大化提升商业能力。

从直播和增值服务方面来说,Q3 季度实现收入4.53亿元,较2018年同期增长167%,与工会合作的直播收入增长较快,带动整个板块的增长。目前B站提供包括游戏在内的泛娱乐支付业务,B站董事长兼首席执行官(CEO)陈睿的说法是因为用户基础过大,有部分用户有直播需求。

从电子商务来说,这是B站增长最迅速的业务板块,Q3 同比增长703%至2.26亿元,这和引入淘宝合作密不可分。

今年2月14日,阿里旗下全资子公司淘宝中国正式入股哔哩哔哩约2400万股,淘宝即持有B站Z类普通股10.8%的股份,约占总股本的8%。紧接着5月份淘宝B站正式对外官宣合作,双方将依托各自资源优势,在B站自有的IP商业化运营、UP主内容电商等方面开展广泛合作。

2019年Q3是双方正式合作的第二次财报公布,可以看出阿里电商对于B站商业化变现有一定的拉动作用,随着双方合作的持续深入,B站的电商价值将会逐步释放。

单季度亏损4.06亿创纪录

渠道买量和自制内容拖累

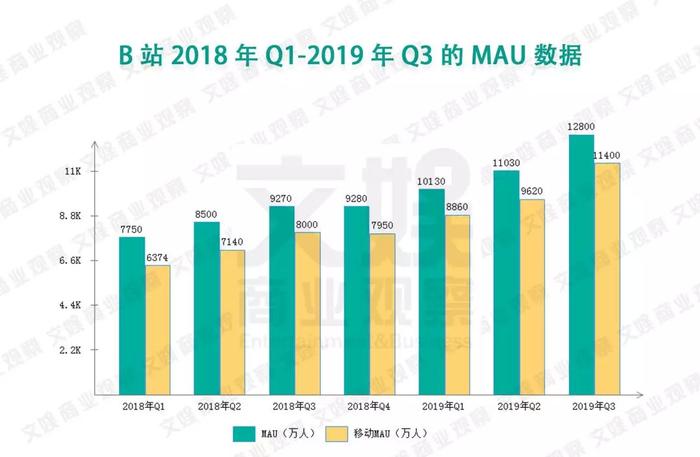

B站这次营收超预期之外,MAU和亏损业务也同样超预期,不过前者是利好,而后者是利空。

就MAU数据来说,本季度B站的MAU达到1.28亿元,相较于2018年同期增长38%;移动的MAU达到1.14亿,相较于2018年同期增长43%。

这一季B站MAU的快速增长得益于两个因素,一个是B站漫画和猫耳FM的贡献。

去年11月,有多家媒体爆出bilibili 全资收购二次元音频社区猫耳FM收购价格大约在10亿人民币左右,略低于预期水平。随后在B站官方的年报中透露,2018年12月,B站将二次元音频社区猫耳FM(MissEvan公司)的持股增加到80.5%,但是具体价格未知。

同样是在去年11月,B站悄悄上线了B站漫画,布局漫画平台,其后又收购网易漫画,获得更多漫画版权填充内容,是B站的重点孵化业务之一。

这两个社区平台给B站贡献了一大部分新增的MAU,财报资料显示在Q3季度贡献了610万的MAU,相比较于2019年Q2季度的370万也有了大幅度的增长,这一方面说明这两个平台开始逐渐走上正轨,为主体B站贡献数据;另一方面也说明脱水之后的数据,B站自身Q3的MAU打了一定的折扣。

另一方面是B站从这季度开始也更加积极地、主动获取流量,包括在应用商场的合作、还有流量平台的深度战略合作,这对于B站的MAU和付费率有着双重的提升。李旎在财报会上透露最近一个季度的新用户付费率明显高于之前新用户的付费率。关于新用户在B站留存时间的增长、对于产品的付费意愿,其实也会有越来越高的提升。

买量带来数据增长的同时,也会带来巨大的成本负担。本季度B站创造了单季度4.06亿元的亏损记录,很大一部分原因是销售和市场费用激增,从2018年Q3的1.92亿元激增至3.64亿元,增长幅度接近90%。

这一季度B站的亏损幅度也有加速之势,此前的Q1和Q2分别亏损1.87亿元和3.15亿元,这意味着2019年前三季度B站已经亏损高达9.16亿元,相当于2018年5.65亿全年亏损的1.6倍,按照这个趋势,B站2019年全年的亏损必定会翻倍。

B站亏损提速的另外一个重要原因是自制内容战略拖累。

从2018年下半年开始,B 站越来越强调内容自制,在综艺、纪录片等自制内容上投放了大量的精力,出品制作了综艺《故事王2》、纪录片《人生一串》以及众多国漫作品。就在财报发布的前两天,B站召开了2019-2020国创动画作品发布会,一口气推出40部动画作品,其中有29部是B站参与出品制作的,包括世界级的科幻IP《三体》的动画版。

这意味着B站部分在走优爱腾的路线,用优质内容吸引潜在用户、留住付费用户,增加会员的使用粘性等,但是这条路注定是要长期投入,三五年甚至是十年内都很难看到自制板块盈利的希望。

这将会越来越拖累B站的财报数据。

END