近日,银保监会人身险部副主任贾飙在出席总精算师论坛时,针对人身保险产品发展,围绕“丰富产品供给,推动产品创新”发表了观点。

贾飙主任在深度分析问题的同时,也指出了背后原因,并对未来产品发展提出具有极强实践性的意见,“13精”特邀演讲全文与大家分享。

①产品结构显著优化

但仍存在问题

②追本溯源

还是产品创新不足

③未来要多维度创新

深挖社会需求,紧跟科技发展

④坚守创新原则

保险姓保,服务国家战略

三大问题

特定人群、产品质量、产品定价

①产品结构显著优化

价格普遍下降

2013年,人身险费率市场化,成为人身险产品发展的关键转折点。

人身保险产品结构从原来的单一化变得多元化,分红型产品占比下降,保障型产品持续快速增长。

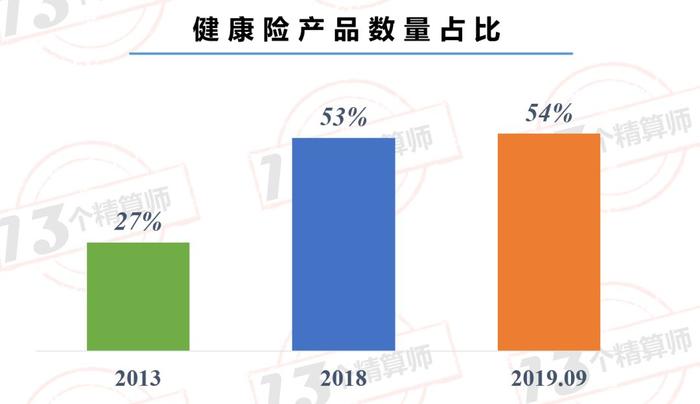

1. 产品数量

从产品数量看,健康险产品数量快速上升,产品占比从2013年的27%提高到2018年的53%,再到2019年前3季度的54%。

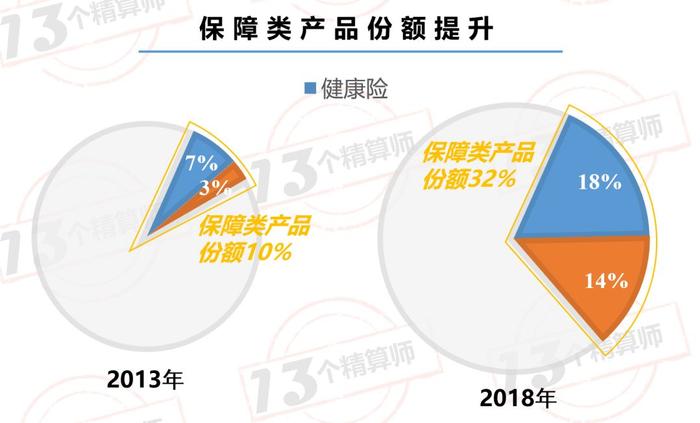

2. 保费收入

从保费收入看,保障类产品(健康险、意外险和普通型人寿保险)持续快速增长。

保障类产品的保费收入占比,从2013年的10%提升到2018年的32%,上升22个百分点。

其中,健康险产品的保费收入占比,从2013年的7%提升到2018年的18%,上升11个百分点。

3. 产品价格,下降约15%-20%

虽然,2013年之后,人身保险产品结构显著优化 、产品价格普遍下降。但是,仍然存在着一些亟需改变的问题。

②特定人群及特定领域

产品缺乏

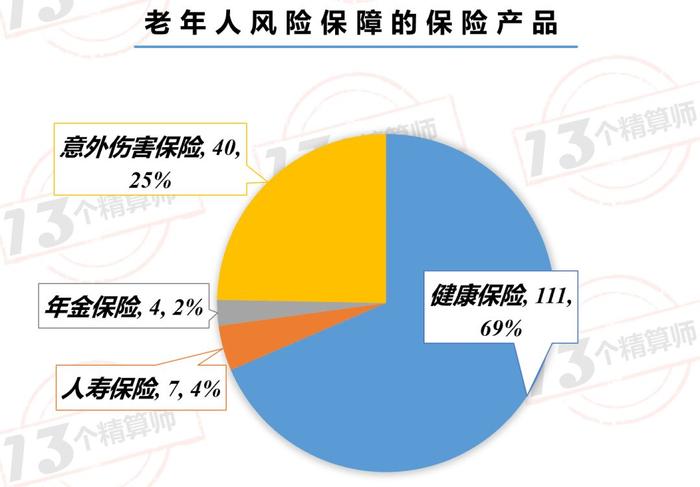

1. 老年人群的产品,仅162款

据不完全统计,目前面向老年人群的保险产品仅162款。

其中,健康保险111款,人寿保险7款,年金保险4款,意外伤害保险40款。

2. 既往症人群产品,多为一年期医疗

在既往症人群上,目前绝大部分医疗险为一年期业务。

被保险人一旦身患需要长期接受治疗的疾病,保险期满后很难再次购买到适合的产品,后续治疗费用无法获得保障。

3.商业性长期护理保险,仍是空白

当前,我国老龄化加剧,老年人整体健康状况也不容乐观,为此国家开展了长期护理保险试点工作。

目前,社会保险类的长期护理保险,已经在16个城市试点开展。

但是,商业性的长期护理保险产品,基本还是空白,在这方面的产品开发仍需加大力度。

③产品数量虽多

但质量不高

1. 条款严谨性不够

产品条款照搬照抄问题突出,对条款合法性、合规性把关不严。

2. 产品同质化严重

条款费率大同小异、差别不大,甚至存在简单抄袭现象,真正满足社会需求的有效创新产品不多。

3. 产品集中度较高

大部分公司主要产品均集中在与市场需求脱节,缺乏明确的几款主销产品上。

4. 开发缺乏针对性

与市场需求脱节,缺乏明确的市场定位,没有考虑全国不同地区经济发展水平的差异,简单地依靠一个产品“打市场”。

④产品定价不科学

1. 缺乏定价基础的炒作:“雾霾险”等

产品责任设计不合理,个别意外险、健康险产品,责任发生概率极低,或者缺乏定价基础的炒作。

例如,几年前有的公司推出“雾霾险”、“电梯意外险”、“猝死险”等奇葩险种,根本没有任何数据支撑,与保险理念完全不符,严重损害行业形象。

2. 定价过程随意、缺乏依据

更有甚者,定价过程随意、缺乏依据。

一些产品缺少数据积累,缺乏定价基础,且从外部获取相关数据能力不足,甚至为打价格战或规避风险随意调整经验数据。

以上问题,也是今年银保监会三次通报人身保险产品中,反复提到的,参见《再发文,第三次通报人身保险产品问题,指23家寿险公司11项问题!》。

这既有公司的问题

也有监管的责任

①保险公司

创新意识不到位、动力不足

1. 创新认识不到位:重规模、轻产品

在相当长的一段时期内,一些保险公司形成了“重规模、 轻效益,重销售、轻产品”的粗放型经营模式,对产品创新的重要性和迫切性认识不足,没有把产品创新提升到应有的高度。

2. 创新动力不足:拳头产品少

产品创新涉及市场调研、精算、投资、销售、核保、 IT等各个方面的协同合作,前期需要人力、资金的大量投入。

有的公司认为创新成本大于收益,满足于现状,老产品改头换面就成了新产品,新产品平均寿命不足2年就会又被改造、替代。

产品数量虽多,但真正能够形成保费规模的产品并不多,真正形成品牌的拳头产品就更少。

②监管方式有待改进

1. 产品的合同条款等材料,千篇一律

目前,产品监管实行较为严格的审批和备案制度,每年银保监会常规备案和审批产品超过2000款。

如遇监管规定调整、产品清理等特殊情况,审批备案工作量更为艰巨。

严格审批备案的监管方式影响了公司产品创新积极性,也浪费了监管资源。

公司为保证报备报批产品顺利通过,产品的合同条款、精算模型、管理方式等材料千篇一律,而监管力量长期不足,且疲于应对各种事务性工作,真正用于产品制度建设和监管改革研究的力量更需加强。

2. 创新产品,保护支持力度不够

没有一个评估机制对新产品是否属于创新进行判定,缺乏有效途径对创新产品予以保护,从而鼓励公司进行创新。

政策支持不成体系,力度不够,散、乱、杂现象严重。

多维度创新

①市场细分

开发具有个性的保险产品

1. 以需求为导向,产品个性化

对于如何创新产品,贾飙主任提到,从公司层面,要充分发掘社会需求。

现阶段,各公司要以需求为导向,加强市场细分,开发具有个性的保险产品。

2. 着眼产品创新的管理机制

从长远看,建立起从上到下、总分联动的产品创新组织体系,建立健全面向市场,着眼长远的产品创新管理机制。

与此同时,借鉴国际经验,注意创新方式。

3.多维度创新

保险产品创新应是多维度的,不要局限于条款的创新。各公司要多学习、多研究发达国家人身保险产品的演化过程和创新方向。

减少告知事项

差异化定价

服务方式多元化

4. 紧跟最新科技发展

各公司要致力于提高保险产品的科技含量和专业化水平。通过可穿戴设备深度挖掘客户数据、加强信息化技术建设,为产品创新提供技术支持。

②产品监管方式改革

发挥社会舆论的监督作用

为此,监管也将把握创新方向、推动产品监管方式改革、监督公司尽职履职、营造良好创新环境。

1. 加大产品信息披露力度

此外,在社会层面上,要充分发挥社会舆论的监督作用;要加大产品信息披露力度、加强社会公众的保险知识普及教育。

2. 争取外部政策和机构支持

还要争取外部政策和其他机构的有利支持,比如税收优惠政策是促进养老保险快速发展的重要因素;健康险创新需要医疗机构的管理支持实现深度融合。

把握创新三大原则

1. 坚持保险姓保

保险业的核心竞争优势是风险管理和长期资产负债匹配管理。

大力发展定期寿险、疾病保险、医疗保险、意外险等保障类产品,以及养老保险等长期储蓄类产品;

在风险可控的前提下,鼓励和引导部分公司开发审批类的保障型产品。

2. 坚持服务国家战略

坚持服务国家战略,包括养老保险第三支柱建设、健康中国战略、粤港澳大湾区建设、脱贫攻坚等。

3. 坚守保险的基本原理和精算原理

要正确把握创新与监管的关系,坚守保险的基本原理和精算原理。

①产品定价应当审慎、公平、合理;

②符合公司实际经营;

③符合保险的基本要求和客观规律;

④符合公序良俗,不能设计开发违背社会道德、挑战良知公德,或者不利于消费者培养正确的保险意识的产品;

⑤符合社会发展方向。

copyright © 2019 Thirteen Actuaries. All Rights Reserved.