关注并标星:透镜公司研究

我们致力于做有深度的公司研究,让资本市场更透明

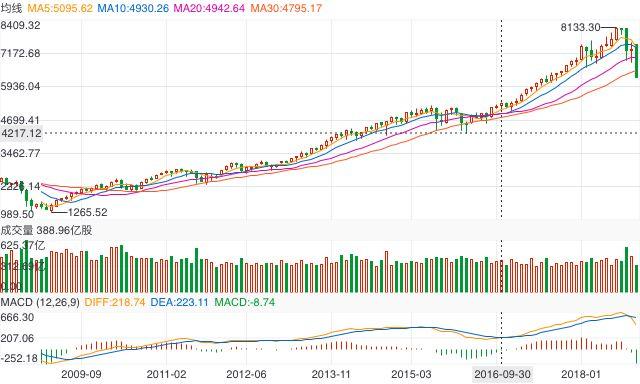

(纳斯达克综合指数的十年狂飙)

从10月1日8107.38点的历史至高点,到上周五收盘的6332.99点,短短两个多月的时间,纳斯达克综合指数狂泻了近22%,科技巨头FAANG在本轮暴跌中无一幸免;与此同时,美股的另外两大核心指数——道指和标普500也双双同步重挫了17%左右——如果透镜公司研究没记错的话,美股上一次如此惨烈的连续下跌,还要追溯到十年前的2008年。

如果说十年前的美股暴跌,有当时席卷全球的金融危机来背锅的话,那么十年之后的这一轮暴跌,其背锅侠又是谁呢?暴跌之后,由全球科技精英集体绘制的纳斯达克综合指数,当前到底是处在“谷底”,还是处于“半山腰”?

科技股领跌,美股上演十年最大惨剧

在美联储加息的“神助攻”之下,美股加速了高位回落的步伐,纳斯达克综合指数在加息消息宣布后于上周五应声重挫2.99%,收报6332.99点,至此,纳指已较10月1日的高点累计下跌了21.89%。

值得一提的是,在本轮纳指的下跌中,备受关注的科技股代表FAANG不仅没有起到定海神针的护盘作用,反而成了加速下跌的“带头大哥”:除了谷歌以19%的区间跌幅略小于纳指平均跌幅之外,其余的“四大金刚”高位回落跌幅均远超21.89%,其中,跌幅最大的NetFlix高位暴跌了36.3%,苹果和亚马逊也分别下跌了32.6%和32.3%,Facebook则下跌了27.3%;此外,纳斯达克中概股龙头股方面,阿里巴巴同期也高位回落了22.3%,百度的跌幅更是达到了33%。

(NetFlix股价走势)

实际上,如果追溯美股的历史数据不难发现,本轮下跌堪称美股最近十年来最大的一场浩劫,科技股只是其中的领跌力量而已,在纳斯达克综合指数暴跌21.89%的同时,道琼斯工业指数和标准普尔500指数也分别双双下跌了17%左右。

透镜公司研究注意到,这是整个美股市场最近十年来最大幅度的连续下跌,上一次如此大幅连续暴跌,还要追溯到2008年9月全球金融危机之后。2008年9月15日,华尔街投行界的百年老店雷曼兄弟宣布倒闭,由此引发了全球性的金融海啸,纽约三大股指全线重挫并开始了长达半年的暴跌之旅,其中纳斯达克综合指数从危机前2413点的高位回落至2009年2月份1372点的谷底,六个月内跌幅达到了43%。

与十年前金融危机期间市场对全球经济形势的悲观预期相比,本次美股的下跌似乎很难找到合适的理由,因为当前市场对全球主体经济体的预期比当年金融危机时要好得多,尤其是市场对于美国经济继续向好的预期强烈,这也是美联储此次加息的底气和根本原因之所在。

美股“喝高了”,暴跌之后估值仍处高位

那么,到底是什么原因,让经济形势一片良好中的美股反向上演了十年来最大的暴跌惨剧呢?

在透镜公司研究看来,如果说十年前的暴跌是由外部因素——金融危机所引起的话,那么本次暴跌的原因,则更多的出在了美股的系统本身内部——美股的估值太高了。

如果放在一个大周期中来看,本轮下跌开始前,纳斯达克综合指数实际上自2009年2月走出金融危机阴霾以来,至今已经差不多连续上涨了将近十年,纳指从2009年2月份1372点的低位一路走高至今年10月1日的8107点,创下了美股历史上的至高点,十年间涨幅达到了491%,而这十年间纳斯达克综合指数几乎没有经历过像样的休整,只是一路持续震荡向上。

值得注意的是,过去长期以来,美股估值大幅低于A股一直是资本市场的常识,国内的科技公司,但凡有机会能够拿到A市场入场券的,绝不会去纳斯达克或香港等国际市场上市,原因很简单:因为同样一家公司,如果纳斯达克市场能够给出20倍的PE溢价,A股市场差不多就能给出40倍甚至更高的PE溢价,因此不少海外上市的中概股公司往往不惜高额溢价回购股票进行私有化,从纳斯达克或香港市场退市,转向谋求A股上市,360、暴风影音甚至包括万达在内,他们的私有化最终目的都是为了转战A股寻求更高估值,以360为例:360从纳斯达克退市时的估值大约是93亿美元,而在借壳江南嘉捷经历了数十个涨停板之后,A股投资者给360的估值一度高达4497亿元人民币,折合656亿美元。

透镜公司研究需要指出的是,在近年美股和A股此消彼涨之后,美股比A股便宜这一论断也由原来的“常识”变成了今天的“谬论”。

CNN的数据显示,按上周五的收盘点位计算,纳斯达克综合指数对应的平均市盈率为31.4倍,道琼斯工业指数和标普500指数对应的平均市盈率分别为28.7倍和18.5倍。

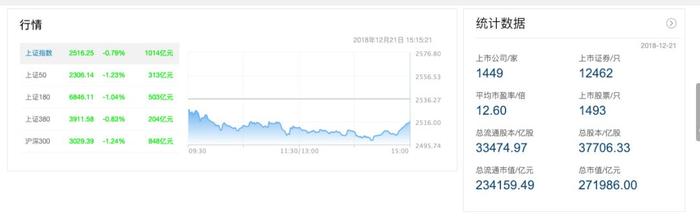

而根据沪深交易所数据,同样按上周五收盘数据计算,上交所主板公司的平均市盈率只有12.6倍,深交所主板公司平均市盈率也只有14.2倍,中小板为22.9倍,创业板为32.4倍。

从上述数据对比不难看出,尽管美股从高位已经回落不少,但如今美股市场的整体估值,仍然明显高出A股市场不少,美股比A股便宜的“常识”已经被彻底颠覆。

由此引发一个问题:在当前的新估值环境下,还会有中概股科技公司愿意回归A股吗?

透镜公司研究注意到,之前,BATJ和小米都集体表达了希望通过发行存托股份(CDS)的方式回归A股的强烈愿望,但目前似乎已经没有人再提这档事了,当然这其中A股市场自身脆弱的承受能力是主要原因,但谁敢说,对当前的A股的低估值不满,不是其中另一个重要原因?尤其是对于那些希望通过私有化在纳斯达克退市回A股的中概股科技公司来说,当A股估值远高于纳斯达克市场时,私有化回A股是笔挣钱的生意,而一旦A股估值低于纳斯达克市场,私有化回A股自然就变成了赔本的买卖。

另一座大山不容忽视,美元将越来越贵

除了本身的估值因素之外,从影响未来美股走势的其它长期因素来看,不容忽视的是,美元正在变得越来越“贵”,这将对未来美股产生长期持久的负面影响。

与判断一只股票是否便宜的标准并不在于其每股价格,而在于其市盈率类似,判断一种货币是否便宜,并不能简单地对比其汇率,而应该比较其利率——从这个角度来看,美元未来将会变得越来越“贵”,这一判断,基于美联储最近一次议息的结果。

美联储上周四宣布,将美联邦基金年利率区间整体上调25个基点至2.25%-2.50%,同时美联储表示,美联邦基金利率目标区间未来仍将进一步逐步上调。分析人士预计,上述美元指标性利率未来一年后最高可能会升至3.5%,而目前,中国人民银行给出的一年期人民币存款标准利率只有1.5%。

这意味着,不只是美股比A股贵不少,美元同样也比人民币贵不少,而后者,同样也打破了过去长期以来人民币利率高于美元利率的“常规”。

根据透镜公司研究近段时间关注到的上市公司境外融资情况,目前国内上市公司境外美元融资成本已经普遍明显高于人民币融资成本,以万科为例:万科12月12日披露的最新一期美元债券的票面利息达到了5.35%,而该公司10月28日披露的最新一期人民币债券的票面利率则只有4.18%。

此外,透镜公司研究还注意到,最近以来,包括中信银行、星展银行在内的不少中外资行为了揽储,不惜大打“价格战”,一些银行已经给一年期的美元存款产品开出了年化利率3.2%-3.4%的高价,这几乎相当于当前人民币“各种宝”的收益水平。

在透镜公司研究看来,一方面,即便是在连续两月暴跌之后,美股的整体估值仍然处于较高的水平,泡沫依然不小;另一方面,在未来可预见的相当长一段时间内,美元利率仍将持续上升,而无风险利率的持续上升,将为未来的美股蒙上一层不薄的阴影,因此未来的美股尤其是纳斯达克科技股的走势恐怕仍然不会太乐观。

透镜公司研究版权声明

01

透镜公司研究(原财报研究院)所有原创文章,如需转载,请务必在显著位置正确注明文章来源及作者名称,并及时联系我们获取授权和备案;

02

未经允许,转载方不得对文章内容和标题作任何违反作者愿意的修改,对于拒绝配合的侵权行为,我们保留追究法律责任的权力。