摘要:钱包君,醒醒(欢迎关注闺蜜财经)

撰文|蜜姐&编辑|楚琦

最近,有个关注度很高的问题:“90后该不该攒钱来改变现状”,让蜜姐是又吃惊又感慨。

吃惊的是攒钱改变未来还需要问?有第一桶金,才可能涉及理财投资乃至创业等等。

感慨的是,关注度如此之高,这个问题背后透出来的无力感乃至绝望感,看来是有很多人感同身受。

岂止是90后关心这个问题,在买房贷款上欠债更多的80后恐怕更加关心这个问题。

01

还有不到一个月,一批90后就马上要步入30岁的大关了。

30而立,似乎现在并不太适用。如果读研,毕业都二十五六岁了;读博,毕业都二十八九甚至三十了,短短几年,想要“立”,谈何容易。

而80后们,更“老”了,最小的80后,也即将年满30;而最大的80后不得不面临40岁的到来。

然而年龄增长,并不意味着财富的同比增加。

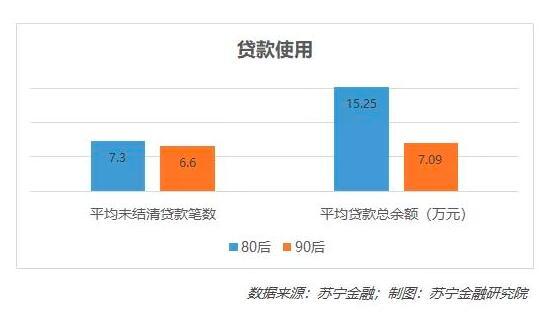

苏宁金融研究院今年曾公布了一组80后、90后的负债数据。研究的结论是基于抽取苏宁金融400万个1980到1999年出生的贷款申请人作为分析样本,多种征信数据维度下对比得出的。

结论是80后平均负债15.25万元,90后平均负债7.09万元。而平均未结清贷款笔数,80后为7.3笔,90后为6.6笔。

可能蜜友们,首先想到的是房贷。要买房了,别说负债十几万,就是几十万、上百万也是常见的。

不过即便是刨除房贷之后,80后人均负债依然高达8.01万元,90后为3.18万元。和想象中不一样的是,剔除房贷之后,80 后与90 后的平均贷款总余额差距反而更大,从2. 15 倍增加到2. 51 倍。

也就是说,除了房贷,还有其他东西在掏空80后,尤其是90后的钱包。

02

双十一过去还没多久,电商们已经开始为双十二造势了。

今年双十一来临的前一天晚上,一位29岁的男子来到了33层高楼的天台上,打算轻生。

这一次的故事不太一样,这名男子并非自己沉迷网贷或消费。而是因为老婆购物欠债36万多。

可能有人觉得三十多万并不多。不过,对于这名男子来说,却是噩梦。

夫妻俩有一个两岁左右的孩子,全家人的生活靠丈夫一个人工作支撑。他的收入也不高,月入七八千月,除去生活费工资都上交老婆打理。

2018年,因老婆痴迷网购欠债26万!这名男子选择了原谅和咬牙还债。最终在家人的帮助下终于是还清了欠债。

然而,好景不长。今年还没到双十一,他却得知,老婆已经通过信用卡、网贷平台消费欠债36万多!而老婆甚至说不清楚这些欠债的明细,夫妻俩争吵后,男子感觉压力太大,就上天台了。

然而据媒体报道,这位妻子虽然购物频繁,但并没买什么奢侈品。她买得多的无非也就是包包和衣服,但并非一线大牌的商品。其中最贵的一个包包,售价为4600元。

不知道看到这儿,是否蜜友们也深有感触。自己也并没有买什么好东西,或贵重物品,但就是存不下来钱。

这位妻子也有这样的困惑,甚至她不知道自己究竟买了多少东西,花了多少钱。只是现在看欠的信用卡和各网贷平台的总额已经超过了36万元。

此前,她瞒着家人继续买买买,“挽救”的方法是,在某鱼上低价处理掉之前买的东西去还债,下载新的网贷APP借新还旧、拆东墙补西墙。直到发现,自己实在扛不住了才告知家人。

幸运的是,她的丈夫在被警察劝下天台后,还愿意跟她一起来承担这36万多的欠债。不过这次也提出了要求,让她说清楚钱到底是怎么花的,花到哪儿去了;给家人作出承诺并取得谅解;给出可行的还款方案。

这样的悲剧近几年并不少见。尤其是校园贷,大学生还没开始挣钱,倒是已经欠了一大堆债。人生还没迈步,就深陷泥潭。

03

“我的钱去哪儿了”,依然困惑着很多人。

其实,蜜姐刚参加工作的时候曾经也是一名月光族。并非是收入太少,也并没买什么奢侈品,只是经常在外吃饭,偶尔旅游,钱就莫名其妙花光了。

曾有位TED的演讲者说:“我们都知道要做什么,但问题在于,我们该如何做?”

其实,当你开始困惑的时候,就已经迈出了第一步,接下来只需要去寻找答案,而不是听之任之即可。

想要找到问题,先得搞清楚基本的花销有多少,花到哪儿了。如果你基本都用手机支付,这个很好解决。翻看每个月的支出情况,就能找到答案。

更方便的是下载一个记账APP,关联上平时支付的信用卡、微信钱包、支付宝等,就能有详细分类的收支项目,看到你的钱从哪儿来,到哪儿去了。

而这还仅仅是第一步。问题的根源还在于想清楚基本的逻辑:钱重要吗?我要用它来做什么重要的事情?

消费主义当然都是无时无刻不宣传及时行乐,精致生活,榨干你的钱包。不过,我们都得面临生老病死。实在觉得未来太遥远,可以看看身边的中年人、老年人。

如果我当时不是因为身边的中年同事,买房与不买房的,存钱与不存钱的,他们的生活状况和境遇天差地别,也不会觉得买房、存钱这些事儿有多重要。

当你看到不同处理方式的不同结果之后,再来做选择,就容易多了。

除了抵御冲动消费这件事儿之外,80后、90后负债的另一个原因恰恰是因为有点小钱之后,希望大踏步来个“财务自由”。

能收益翻倍的加杠杆上,比如此前的P2P、炒币,今年流行的炒鞋、炒裙子甚至是网络赌博。妄图通过一次“风口”机遇,从此人生躺赚。

这个坑不比消费主义的小,甚至坑挖得更加深。

与彩票中奖五百万、一千万一样,暴富的概率从来都是极低的。而一个暴富的出现,通常背后已经有无数个梦想着暴富而导致返贫的悲剧。

与其赌运气,我们不如做大概率的事情:存钱,提高自己挣钱的能力,稳健的理财、投资,实现财富的逐步而稳定地增长。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!