作者:杨政 沈奇

1

人均奶类消费量的变化

国际统计局数据显示,2014-2020年,全国居民人均奶类消费量增长不明显,维持在人均年消费12-13kg左右。城镇居民人均奶类消费量虽然水平较农村高,但近年来有下滑的趋势,农村居民人均奶类消费量水平偏低,2014年时仅为城市约30%的水平,但一直保持增长。

根据国家卫健委2021年的《中国居民营养与健康状况监测(2016-2017)》,2016-2017年,仅16.9%的中学生牛奶和奶制品消费量达到《中国居民膳食指南(2016)》的推荐摄入量。从城乡分布情况来看,22.7%的城镇中学生和11.5%的农村中学生达到了推荐值。此外,该监测还显示2017年,中国人均液态奶消费量约为日本的2/3、美国的1/3、英国的1/5。

虽然中国奶类消费量已经开始增长放缓,但中国的“喝奶自由”并没有达到。

2

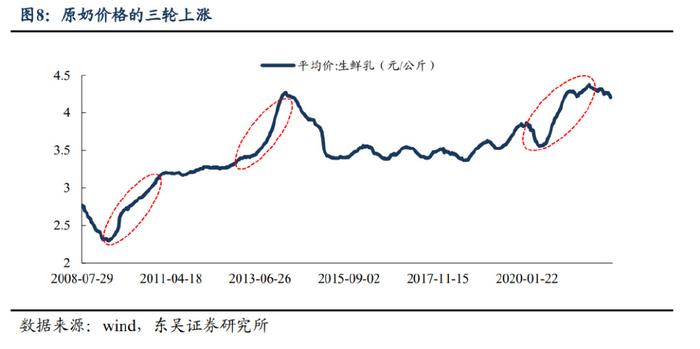

原奶价格高与进口依赖

中国原奶价格在2011年之后长期维持在3-4元/kg的水平,近期由于饲料价格的大幅上升,原奶价格也达到4元/kg。值得注意的是,据中国农业大学教授李胜利介绍,2022年奶业主产国奶价进入了每公斤3元人民币的时代。欧盟2022年1-3月收奶价格约为人民币3元/ kg;新西兰同期收奶价格折合人民币3.17元/ kg。美国同期收奶价格折合人民币3.42元/千克。奶业主产国的原奶价格均低于国内。

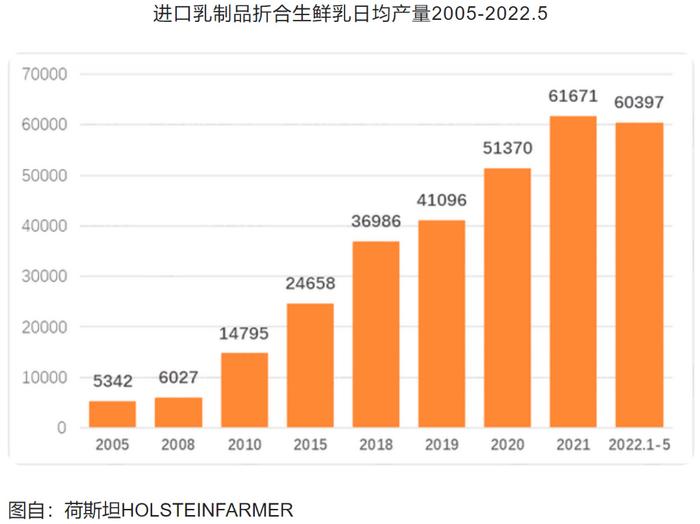

由于进口奶质优价廉,国内对进口原奶的需求较高,根据荷斯坦HOLSTEINFARMER数据,2022年1月至5月,进口乳制品转化为生鲜乳的日均产量约为60400吨,2022年中国原奶的日均产量估计为86000吨,即进口乳制品转化为生鲜乳占全国市场供应总量的41%。

3

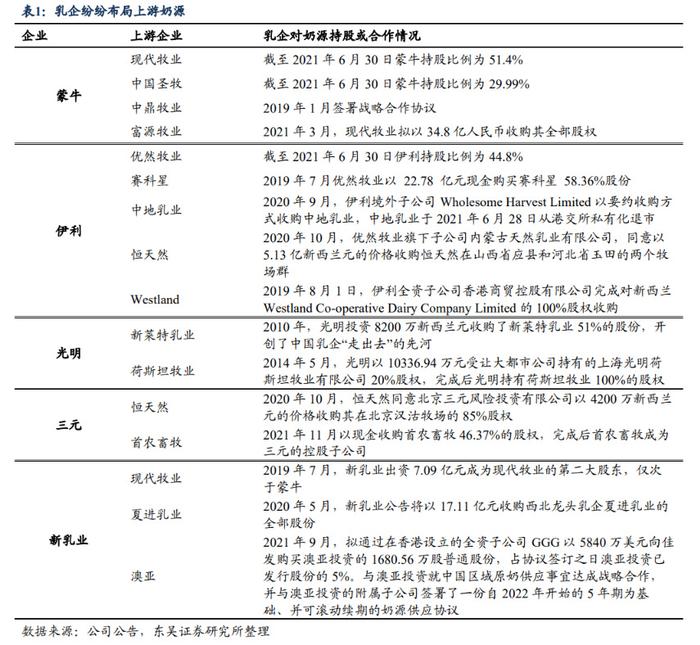

奶源的争夺

缺乏规模化牧场,使得我国奶牛无论是产量还是质量上均不占优势,尤其在育种、饲料供应等环节上,小规模牧场也根本无法保障竞争力,很多奶农的供应链水平还停留在本地的农业基础上,一旦本地饲料作物产量下降,原奶价格就会拉高,而处于强势的下游收奶企业很容易因为成本变化去选择其他奶源甚至进口奶源,小规模牧场的生存环境非常脆弱。

这一情况正得到缓解,近年来,乳企业纷纷在上游牧场进行布局。根据国家统计局数据,中国规模化牧场占比在近10年快速提升,2012年规模化牧场占比仅37%,而到2020年达到67%。规模化的提升对奶牛单产的提升有较大影响,虽然在2014年后,奶牛数量出现大幅下滑,但单产能力稳步提升,至2020年那就单产已经达到6吨/年。(西方国家一般在9吨/年之上)。

4

新的机会——植物奶

根据美国农业部的数据,80年代末美国人均年消费牛奶约合113公斤,但到2017年降至约合67.5公斤。虽然95%的美国家庭都食用乳制品,但自2000年以来,人均消费量已经下降了25%。而随着销量下滑,在2018年,全美国有2700多家奶牛场关门停业,2019年,美国最大牛奶生产商之一迪恩食品申请破产保护。

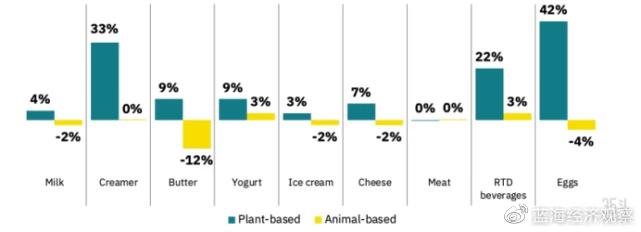

牛奶的销量的下滑与植物奶销量的上升同步发生。根据SPINS数据,2021 年在植物性奶精、植物性奶酪和植物奶等许多类别中,植物性产品增长迅速,而动物性产品销售额停滞与下降。相比2018 年,植物奶在整个牛奶市场的份额从12%上升到16%,而植物性奶精在整个奶精类别中的份额也从2018 年的 5% 到 2021 年的9%。具备足够营养且有低卡、低糖等健康属性的植物奶已经成为乳制品发展的新机会,同时对大部分乳糖不耐受的中国人也提供了“喝奶自由”的另一条路。

5.中国的奶类消费量增长势头近年来开始变慢,但中国人的奶类消费量仍然处在很低的水平,尤其是广大农村地区。奶源的桎梏使得人工成本很低的中国原奶价格始终高于主要产奶国,规模化养殖的提升正在缓解这一局面,但育种与养殖技术的提升周期并非如扩大牧场规模一般短期见效,仍需要长期持续的投入。

此外,随着人们对健康的追求的提升,植物性乳制品也开始快速发展,并一定程度上出现对牛奶的替代,这将成为“喝奶自由”的另一条路。

(全文完)