不要误解

财富中文网在7月10号发布了最新的《中国500强排行榜》,同时发布的还有《2019年中国500强最赚钱的40家公司》、《2019年中国500强亏损公司》等子榜单。

2018年,中国新经济公司经历了轰轰烈烈的上市潮,招股书和财报的相继披露使得这些公司真实的财务数据被呈现出来。在今年的中国500强榜单中,小米、美团等新上市的明星公司首次被纳入榜单,新经济公司上榜数量增加到36家。

由于各个公司所属的业态不同,每个人对财务数据指标的理解不同,今年的榜单就给很多人带来了误解。比如,为何京东的排名比阿里高,为何美团亏损如此严重?

京东超阿里?

在财富《2019年中国500强排行榜》总榜中,最引人注目的一个数据是:京东排在总榜的第17位,在新经济领域同样排名第一,而阿里巴巴仅排在了第24位。这意味着亏损了近25亿元的京东,要比利润近700亿的阿里巴巴更强吗?

财富中文网《2019年中国500强排行榜》

其实这里面有一个统计口径的误会。

京东是自营起家,如今最主要的模式是自营的B2C电商部分,所以其财报中的营业收入主要为商品销售收入,而阿里巴巴是电商平台,其收入主要为广告和抽佣,商品销售所得主要归平台上商家。

这也就是为什么京东营业收入4620亿元高于阿里巴巴的3453亿元,但是利润是亏损25亿元,远低于阿里巴巴近700亿元的利润。

具体数据我们可以对比2018年京东财报和阿里巴巴的2019财年(2018年3月31日-2019年3月31日)相关数据。

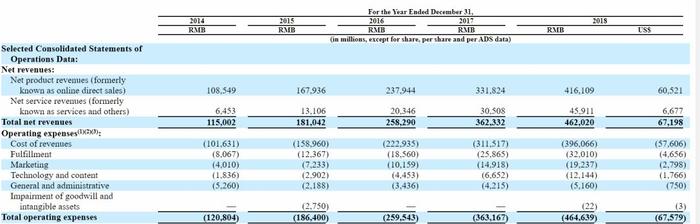

京东2018年财报

京东在2018年全年Net revenues(净收入)为4620亿元,但是另外还有3961亿元的 Cost of revenues(销售成本,我们可以简单的理解为进价),320亿Fulfillment(履约成本,可以认为是物流配送费用),192亿元Marketing(营销费用,可以理解为广告费用)。

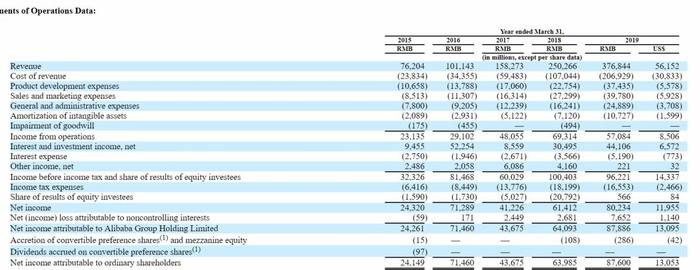

阿里巴巴2019财年财报

阿里巴巴的财报数据是,以2019财年的财报为例,Revenues(收入)为3768亿元,成本是2069亿元,再去除产品开发、营销等费用,Net income(净收入)为802亿元。

除了财报的收入和利润,我们还可以对比两家的市值,截至7月11日收盘,京东的市值为441.64亿美元(3034.28亿元),而阿里巴巴的市值为4317.28亿美元(2.97万亿元),大约是京东的10倍。

所以,这才是两家公司的真正实力。

美团亏损千亿?

另一个与新经济公司密切相关的子榜单是《2019年中国500强亏损公司》。2018年大批的新经济公司赴美赴港上市,但是由于普遍采用“先建立规模后盈利”的模式,很多公司至今都处于亏损状态。

榜单数据显示,2019年中国500强企业中共计有30家未能盈利,亏损总额达到1771亿元。而今年首次被纳入500强榜单的美团点评居亏损榜首位。

在亏损子榜单中,美团的亏损令人不可思议,达到惊人的1155亿,是第二名爱奇艺的12倍,是榜单中其余29家亏损总数的1.5倍。这其实是对美团财务数据的一个误解,这个误会最早在美团上市后首次披露年报时就曾经引起热议。

美团之所以会出现“财务上亏损千亿”的表象,是因为涉及“可转换可赎回优先股”。

可转换可赎回优先股是一种融资方式,由于新经济公司在发展过程中会产生很多的不确定性,直接股权融资对于资本方来说是一种高风险投资。尤其在企业发展的后期,大额度的融资/合并需求,对于投资方来说可转换可赎回优先股是一种比股权融资更有保证的方式。

可转换可赎回优先股实际上是名股实债:上市后公司业绩好,可以转换为普通股享受收益;如果业绩不好,可以要求企业以当初约定的回报率按债赎回。因此可转换可赎回优先股在财务上被计入金融负债。

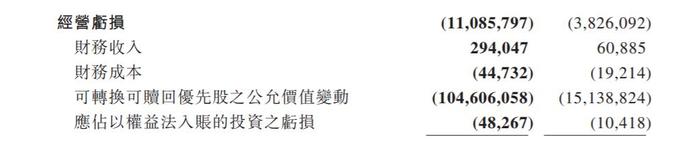

美团2018年财报显示,2018年全年亏损1155亿元,其中可转换可赎回优先股之公允价值变动产生的亏损为1046亿元。

而主营业务其实全年亏损为110亿元,经调整后亏损净额85亿,同比增加57亿。而这些成本主要来自于网约车司机相关成本的增加、由于收购摩拜而产生的物业、厂房及设备折旧,美团财报显示,新业务的销售成本由2017年的11亿增加到2018年的155亿。

也就是说这1000多亿的“亏损”,并非美团主营业务的经营亏损,而是由于公司上市前估值/市值增长,优先股所对应的负债增长反应在财报上变成了公司的亏损。

美团2018年财报

这种现象在新经济公司上市的过程中非常普遍,比美团较早,“同股不同权”的港股新经济第一股小米之前也遭受过同样的误会。

小米的招股书中,可转换可赎回优先股公允价值变动在2017年里就达540亿元。而到了2018年,小米在财报中写道,“可转换可赎回优先股公允价值变动由截至2017年12月31日止年度的亏损人民币541亿元变为截至2018年12月31日止年度的收益人民币125亿元,主要是由于按全球发售的发售价计算的本公司股权价值重估所致。全球发售完成后,所有可转换可赎回优先股已自动转换为B类普通股。”

其实,可转换可赎回优先股作带来的公允价值的亏损高,反而证明企业在过于一个时期内增长性好,给股东带来了大幅的资本回报。

而实际上,美团的主营业务确实在高速增长,美团在2018年整体变现率由2017年的9.5%升至12.6%,收入652亿元同比增长92.3%。而更重要的是,在2019年第一季度,美团的经调整EBITDA为4.59亿元实现首次为正。

事实上,美团自2019年以来在资本市场上表现可谓亮眼,股价逆势上扬,在7月重回发行价,并受到多家大行的追捧,给予“买入”评级。