编辑:大锤

编辑:大锤作者:潘小闲

沉寂了2个月的深交所再度安排企业上会,10月14日创业板广东弘景光电科技股份有限公司(以下简称“弘景光电”)上会,据了解,弘景光电是一家专业从事光学镜头及摄像模组产品的研发、设计、生产和销售的高新技术企业。主要产品包括智能汽车光学镜头及摄像模组和新兴消费光学镜头及摄像模组,其中智能汽车产品应用于智能座舱、智能驾驶,新兴消费产品应用于智能家居、全景/运动相机和其他产品。公司的定位是智能汽车光学为主,但科创板“钉子户”影石创新却成了支撑弘景光电IPO的底气所在。

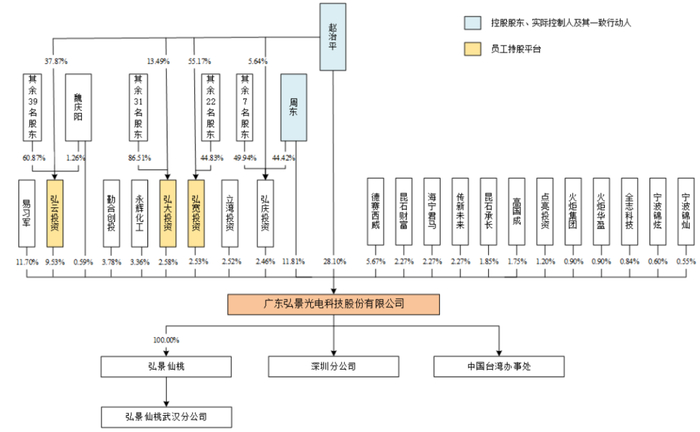

一、关于实控人

弘景光电成立于2012年,是实控人赵治平从舜宇光学离职后创立的公司,此前,赵治平就一直从事光学行业,1992年8月至2003年11月,历任东莞信泰光学有限公司制造部课长、品保部部长兼管理者代表;2004年4月至2004年12月,任江西凤凰光学股份有限公司光学元件事业部本部长;2005年1月至2005年12月,任凤凰光学(广东)有限公司总经理;2006年2月至2012年6月,任舜宇光学(中山)有限公司总经理;2009年10月至2012年6月,任舜科光学(天津)有限公司董事长。不过,弘景光电不同于舜宇光学为苹果或安卓手机厂商代工生产光学镜头,赵治平瞄准智能汽车、新兴消费电子领域。

截至本招股说明书签署日,赵治平直接和间接控制公司57.01%表决权股份,为公司的控股股东、实际控制人。本次发行完成后,赵治平直接和间接控制公司表决权股份比例降至42.75%,仍处于控制地位。

二、公司业绩表现

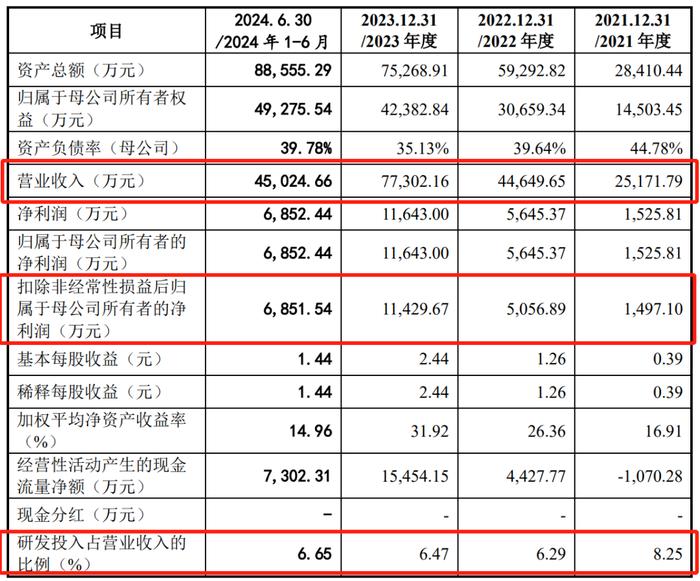

2021—2023年及2024年上半年,弘景光电实现营业收入分别约为2.52亿元、4.46亿元、7.73亿元、4.5亿元,对应实现归属净利润分别约为1525.81万元、5645.37万元、1.16亿元、6852.44万元,公司营收与净利均呈现出大幅增长。

增长的背后是公司新兴消费光学镜头、新兴消费摄像模组业务的规模增大导致,其中2021年至2024年上半年,新兴消费光学镜头占收入占比从21.48%上涨至23.77%、30.60%、33.45,而毛利率更是不断增长,报告期内新兴消费光学镜头的毛利率分别是22.77%、33.38%、49.93%、50.31,但是两款产品,其实就一家主要客户,就是影石创新和AZTECH。另外则是公司主要定位智能汽车的业务却不见增长,发行人“智能汽车摄像模组”的毛利率分别为25.56%、22.24%、15.58%、10.03%,逐年大幅下滑,智能汽车光学镜头同样的也在毛利率大幅下滑,分别为32.02%、29.07%、26.82%、24.66%。

招股书这么写难道是因为害怕表现出来大客户依赖?万一和影石终止合作,公司的业绩是不是就会大幅下滑?

如果对比同行业公司的毛利率来看,可比公司茂莱光学的毛利率虽然毛利率也达到50%以上,但公司的产品主要是用于半导体、生命科学等领域,和弘景光电用在消费电子领域的产品可比性不强,发行人怎么就能达到这么高的毛利率呢?

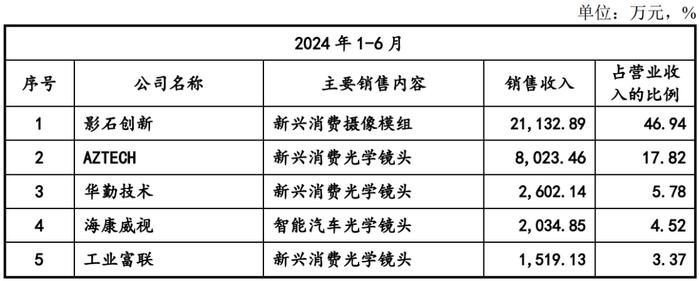

三、关于公司前五大客户

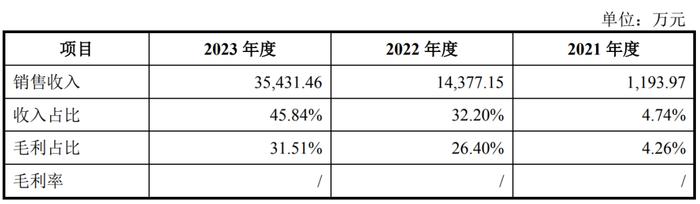

招股书显示,2020年,影石创新曾位列弘景光电第二大客户,并贡献超一成营收,但到了2021年,影石创新从弘景光电前五大客户中消失不见,随后又在2022年直接成为公司第一大客户,占弘景光电三成营收,2023年及2024年上半年,影石创新稳居弘景光电第一大客户的位置,为其贡献营收占比分别为45.84%、46.94%。

恢复合作的原因是因为,弘景光电与影石创新于2022年签署了战略合作协议,弘景光电承诺就其供应给影石创新的产品在成本方面给予最优惠支持,利润率不高于公司与其他客户合作的同类产品利润率,但从发行人向影石创新的销售收入、收入占比、毛利占比、毛利率及供货占比情况来看,也没什么优惠支持啊。

报告期内发行人向影石创新的销售收入、收入占比及毛利占比均呈现增长趋势。

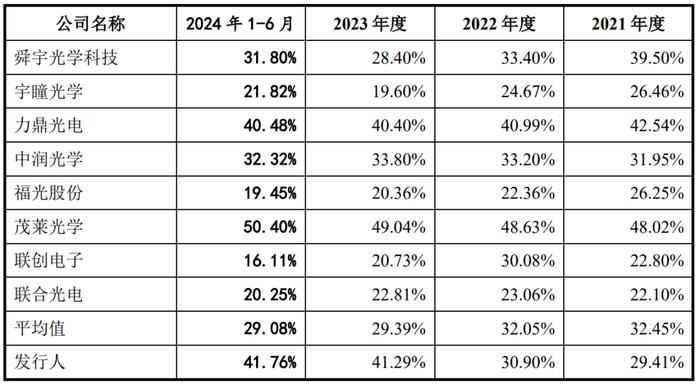

四、研发投入远低于同行业可比公司,怎么支撑起这么高的毛利率?

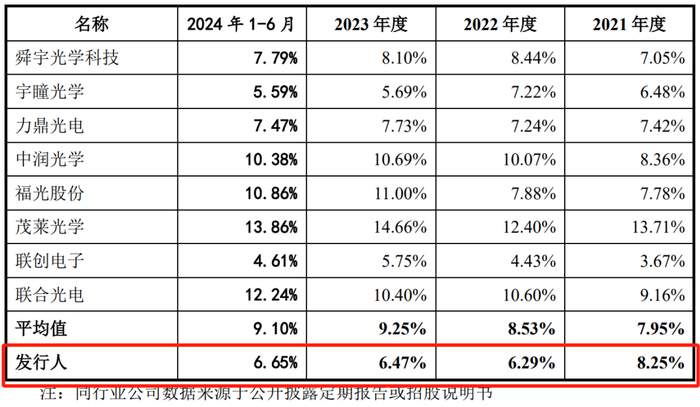

招股书显示,2021—2023年及2024年上半年,公司研发费用率分别为8.25%、6.29%、6.47%和6.65%,同期,同行业可比公司研发费用率平均值分别为7.95%、8.53%、9.25%、9.1%,这还是平均值,其实公司所处行业百亿收入的就有三家:欧菲光、舜宇光学、丘钛微,努力的企业比你还努力,你就已经躺平了?

五、关于募集资金

此次冲击创业板上会,弘景光电拟募集资金约4.88亿元,募集资金将应用于光学镜头及摄像模组产能扩建、研发中心建设及补充流动资金。

六、投票