我觉得大家可能得重新认识一个词“定时炸弹”。

现在除了各种癌症存在毫毛斧柯的隐患之外,现在最常见的隐患病种就是恶性肿瘤疾病,一旦患病,其疾病关联程度紧密,具有很高的癌变风险,且它逐渐呈年轻化趋势,30-50岁的人群占比就高达89%,而这个阶段的人群正处于人生冲刺的关键点,罹患重疾对一个家庭来说很可能就是一种致命打击,大量的医疗费用也会增加家庭负担。

相信很多人都会选择购买重疾险给自己未来的健康一个保障,但是市场竞争白热化,产品迭代加速,保险产品中数目繁多的保险条款,真正能具体保障到客户全周期健康的产品又有几个呢?所以,你真的有买到合适自己的健康险吗?当前市场上重疾险产品越发不能匹配客户需求,而你又该如何选择“对症下药”的重疾险呢?今天我们来测评一款专门针对恶性肿瘤前高风险病症赔付的重疾险。

你真的了解前高风险病症吗?

多年来,乳腺癌的发病率位列女性恶性肿瘤之首,而其中作为病发前症之一的就是乳腺纤维腺瘤,流行病学调查,乳腺纤维腺瘤的发生率约为7%——13%,实际上远不止这个数字,虽然它大多是良性的肿瘤,但是不重视和久拖不治就会形成囊性增生,会加大恶化成乳腺癌的几率,严重一点的纤维腺瘤还需要手术治疗,治疗费用也得上万元。

当然,我只是用乳腺纤维瘤举了个例子,复发几率高的恶性肿瘤疾病还有很多,这些病症治疗时间长且康复时间长,我国的恶性肿瘤半年内复发转移率就高达69%,术后五年后复发或转移率高达90%以上,可以说前十年的发病率很高了。这里并不是要制造恐慌,而是想科学客观的看待这个问题,你需要正视并解决它。

买重疾险前,一定要想清楚这几点

而面对这些普遍存在的恶性肿瘤疾病,客户如何根据需求挑选重疾险呢?首先,我们得知道客户到底喜欢什么样的产品?保障全、责任优、服务好、理赔快、价格低,符合这些条件的产品才会进入大众市场的门槛。

可是重疾险那么多,到底怎么选呢?就像买车的时候,就算同一种车也有各种版本。你可能会先考虑你准备花多少钱?一般来说,包括重疾险在内,所有保费的支出,最多不要超过年收入的10%。

保额要多少?买保险就是买保额,保额太低根本没有意义,保额尽量能覆盖未来5年内的支出,只有保额高,才能有抵御风险的能力。

前高风险病症赔付的亮点是什么?

拿百年人寿最新推出的百年臻爱前至终身重大疾病保险为例吧,它包含了前高风险病症赔付,那么它和其他重疾险相比又具有哪些亮点呢?

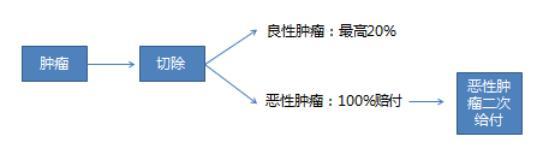

“臻爱前至”的前高风险病症保险金,对于特定肿瘤切除手术,最高能赔付20%的基本保额。

举个例子,张先生和张太太,30岁,均有社保,相互投保,缴费20年有30万的基本保额,首年保费两个人合计一万多。如果患了肿瘤前症,比如良性肿瘤切除,最高赔付20%,赔付一次为限,算下来就是6万块,在这值得一提的是,从覆盖的良性肿瘤范围来看,常见的肿瘤在住院手术切除后,基本都可以获赔,而普通重疾产品不会进行赔付,这项责任是百年人寿创新的,算不算是行业一大亮点呢?

而且,如果你在51周岁前投保,在你投保的前10年,重疾保额还会额外增加45%,当你处在人生重大时期的时候也能保障你奋斗无忧,相当于重疾保额145%。

比如30岁的张先生有社保,为自己投保,20年缴费,20万基本保额,如果他的肿瘤前症演变成恶性肿瘤,在确诊三年后复发、转移或者前一次恶性肿瘤还在继续,将会获赔基本保额20万,而投保前十年,罹患重疾,还会额外给付45%的基本保额,相当于赔付了29万。癌症二次赔保额高,再加上创新的特定肿瘤切除手术保险责任,这会是一个不错的选择。

百年臻爱前至终身重大疾病保险保障恶性肿瘤等100种重大疾病,还保障中症20种,轻症35种。重症、中症、轻症、前症总共最高可赔付15次,重症分5组赔付。如果在保险期间先患前症,最高累计赔付基本保额的20%,发生在不同种器官的前高风险病症保险金可多次给付。

“臻爱前至”这类分组多次赔付的重疾险算是目前市场上较为流行的产品,比较实用,尤其是当被保险人已经罹患过一次重大疾病后,由于身体健康情况出现恶化,导致该被保险人再次患重大疾病的概率较健康被保险人有所增加。

“臻爱前至”在客户出现前高风险病症时就开始对被保险人保障赔付,而百年人寿在研究市场趋势及分析客户需求的基础上,将产品本身越发做到对客户的权益最大化,对保险产品的开发也越来越倾向集体趋势所在。