4月29日,恒生指数盘中突破18000点,港股进入技术性牛市。

身为离岸市场的港股,走牛向来离不开外资的流入,而如今中国资产被外资视为最佳的“避险地”,原因有几个:

1)近年港股流动性承压很大程度源于外资在亚太地区配置重心由香港转向日本,而随着日经指数的深度回调和地区经济因素,港股以及A股又重新成为外资配置的重心;

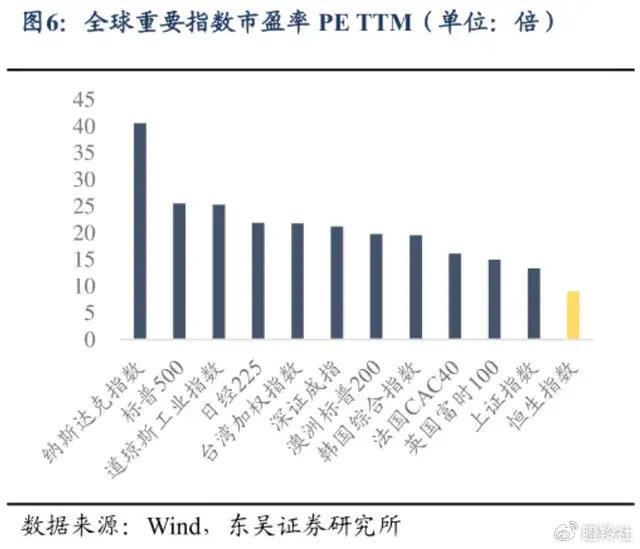

2)国内资产价格更具性价比,相比美股标普500(市盈率24.87倍、股息率1.36%)和纳斯达克(市盈率38.94倍、股息率1.49%),港股(市盈率10.32倍、股息率4.16%)更具吸引力,而A股(市盈率仅16.86倍)经历“国九条”后,股息率有进一步提升的空间(目前近25%的公司股息率超过2%);

3)美国通胀数据持续高涨使得降息预期降至冰点,同时美股也出现“涨不动”的情况,全球大量资金的撤出也需要寻找一个安全出处,中国资产成为可选项;

有此判断并非“见涨思因”,据汇丰控股调查统计,超过90%的新兴市场基金开始增持中国股市,以及部分知名海外基金国内仓位较去年已经翻翻。

对于医药行业投资者而言,港股的行情来临是一个风向标信号,港股的特色资产以互联网和科技公司为主,而未盈利的生物科技公司亦保有很大的权重,外资的重新流入,意味着认可该类资产处于估值洼地,及风险资产的青睐正在提升。

更重要的是,国内监管层对医药行业的态度、国内医药资产的内生基本面正在发生变化,这可能也将催生一波医药的大行情。

01 医药的内生动力

自2021年以来,医药行业的主流资金“审美”发生了较大变化,从管线偏好型转变为现金流偏好型,并且该偏好的转变有着逐渐强化的趋势。

国内创新药企业也异常争气,不仅已经有数个Biotech实现了通过商业化新药实现了企业的整体盈利,并且在出海授权方面也实现了质的飞跃。

复宏汉霖通过“生物类似药+创新药”双轮并进的模式成功从Biotech快速转变为Biopharma,2023年全年营收同比大幅增长67.8%,净利润更是相比2022年扭亏为盈实现5.46亿元。2024年同样可以预见公司的高速增长,曲妥珠单抗获得FDA批准、已有商业化产品的加速出海和放量提供了支撑。

艾力斯的伏美替尼已经成为国内现象级的创新药大单品,2021-2023年销售收入分别约为2.36亿元、7.95亿元、19.78亿,在2024Q1更是实现了收入加速,单季度营收和净利润分别实现7.43亿(同比增长168.65%)、3.06亿(同比增长777.51%),几乎可以登顶国内盈利能力最强的Biotech宝座。并且伏美替尼的销售峰值仍然有向上空间,这意味着公司市值仍有进一步突破的可能性。

神州细胞重组八因子的销售表现仅次于伏美替尼,2021-2023年实现销售收入1.34亿、10.04亿和17.8亿,年复合增速高达264.47%,同样2024Q1收入继续加速,收入6.125亿(同比增长86.3%),让市场投资者重新认识了这一被低估的创新药企。

新兴创新药选手的兴起,不能掩盖国内第一批老牌药企转型成功的光芒。如恒瑞医药2024年预计新获批新药产品将达到10个,进一步提升创新药营收占比;如海思科从单个创新药品种环泊酚,在两年内扩张至4-5个商业化创新药品种。

国内头部的Biopharma也在进阶,康方生物今年将有3个创新药产品获批,信达生物、再鼎医药新产品线亦在快速扩张。

出海方面,国内首个年10亿美元销售分子由百济神州的泽布替尼拔得头筹。传奇生物的BCMA CAR-T产品Carvykti在2024Q1销售1.57亿美元,随着产能问题的顺利解决和二线MM适应症的获批,很有可能在2024年成为国内第二个10亿美元分子。

2024Q1,国内完成了超过10项的License out交易(数量同比2023Q1相近),其中有7项交易总额突破5亿美元。更值得注意的是,2023年底至今已经发生3笔海外药企100%收购中国Biotech的事件,为国内Biotech退出方式的多元化提供了一种全新的思路和注入了一剂强心针。

一言以蔽之,便是医药行业的基本面,正在越来越好。

02 支付端修复

相比海外同行医药企业,国内的医药公司估值低迷令投资者有所诟病,支付端结构的局限是其中一大影响因子。

近来监管层的一系列举动,似乎让投资者看到了支付端并不是一味的“重价”,同时对药品拥有合理利润和企业生存空间的关注,以及对创新产品的支持。

智飞生物曾以出现300亿规模的应收账款而备受投资者关注,应收账款比例高会给医药企业带来难以想象的风险,过去未集采前可以通过对下游渠道的资金占用而实现缓冲(利润较高,下游可以容忍),集采后利润滩薄且失去渠道缓冲将成倍增加企业压力,部分企业不得不通过债权缓冲资金压力,从而加重了现金流风险。

在4月11日医保局2024年上半年例行新闻发布会上,重点提到了对于药企集采产品回款的事项,同时表明加大集采欠款治理力度,解决医疗机构存在的企业欠款问题。近日,医保局也发布2篇推文回顾了广西、福建两省医疗机构加速回款,纾解企业现金流压力的成果。

从中心到地方,近日北京、广州黄埔等多地发布了生物医药产业高质量发展的促进鼓励政策,进一步明确和提升对创新药应用、支付的支持。

监管层对于医药行业的支持也反馈在实际案例上,量变正在形成质变。

近日的全国胰岛素集采续约,中标的胰岛素龙头药企甘李药业产品全线涨价,涨幅在5.46-48.25%区间不等,卖方预估将为企业每年增加6-7亿的净利润。

涨价的还2022年底全国冠脉支架集采续约,各个中标产品提价幅度区间在5.3-75.69%区间不等,基本实现了量价齐升。

不同于集采的药械产品,监管层对创新药的支持更为普遍和全面。2023年的创新药国谈中,全部100个续约药品中有近70%的产品以原价续约;另外有31个品种因销售额超预期而需要降价,平均降价幅度仅为6.7%,降价幅度温和;而新谈判的23个目录外药品,平均价格降幅也比整体水平低4.4%。

可以说,政策端对医药行业的支持都很“实”,能够解决行业的一些重要的问题,促进行业发展。

03 生物制造的覆盖面

从中短期来看,医药需要一个明确且空间足够大的主线凝聚资金力量,能够形成显著的趋势性行情,周五提到的“生物制造”显然比过去的“减重药-多肽链”更加适合。

一方面,业内人士认为“生物制造+”属于医药行业较上游的环节,可能包括合成生物学、基因合成技术、癌症治疗、遗传基因疾病治疗、人造器官以及纳米机器人靶向治疗等等各个方面,考虑到合成生物学与生物制造息息相关,涉及行业还不局限于医药,辐射到消费、化工、军工等各行业。

另一方面,正因为“生物制造”概念的广泛性,意味着政策能够刺激和利好更多的上市公司。

仅以“生物制造”或“合成生物学”的发酵技术为例,几乎大部分药企和CDMO均具备一定的发酵技术基础和相关的发酵装置,可以视为药品制造端的集体利好。

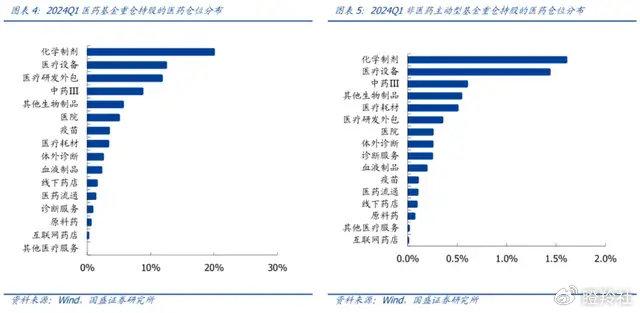

从医药基金和非医药主动性基金持仓审视,化学制剂、医药研发外包分列医药基金的第一和第三大重仓细分,同时也密集分布在非医药主动性基金的仓位中,今日CRO板块指数大涨3.61%,相信这一热点也引起了资金的共鸣,不过要观察持续性。

结语:政策面的暖风在持续吹,医药行业的基本面也在悄然发生质变,即便没有“生物制造+”的消息,医药行业的行情也会无声无息的悄然到来。

医药的天,要亮了。