单次赔付重疾险经历了几次保障内容的迭代,从重症+轻症,到增加了中症,后来又到增加了癌症二次赔付,到了现在又有了前期保额增加的权益,可以说性价比一路攀升。

在这个过程中也形成了几个网红品牌,比如康乐e生系列、康惠保系列、超级玛丽系列,现在另外一个网红品牌——达尔文系列,最近新推出了达尔文2号重疾险。

今天我们就一起来看看这款新的重疾险有哪些特点,是否值得买,主要内容如下:

1.5款有前期保额增加权益的重疾险对比;

2.达尔文2号的3个特点;

3.达尔文2号的最佳配置方式;

一.5款有前期保额增加权益的重疾险对比

在之前的文章《重疾险,保额多少才合适?》中,我们介绍过重疾险的主要作用:

其中,家庭责任和家庭债务保障是非常重要的两点。

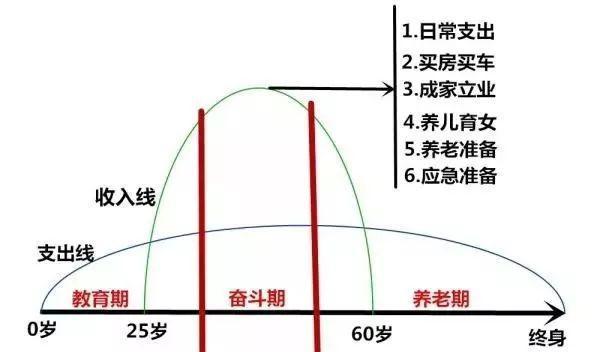

但是,家庭责任和家庭债务,一般在25-60岁之前是最重的,随着子女长大成人,父母渐渐老去,房贷车贷还完,责任和债务是一个逐渐减轻的过程。

所以,如果不考虑通货膨胀的影响,在25-60岁的这个时间段,重疾险的保额应该更高。

保险公司顺应大家的这种需求,越来越多的重疾产品加入的“保障前期保额增加”的这一非常实用的权益。

达尔文2号,在官宣中也突出了这一亮点,那么相对同类产品,达尔文2号到底竞争力几何呢?

为了让大家有更直观的理解,知守君精选了5款有“保障前期保额增加责任”的重疾险,做了一下对比,具体如下:

1)三峡达尔文2号

2)渤海人寿前行无忧

3)光大永明超级玛丽旗舰版plus

4)和泰超级玛丽2020

5)百年康惠保2020

1 基本对比

2 高发中症、轻症对比

知守君整理了这几款产品对目前较为高发的中症&轻症疾病的保障情况:

从上图来看,这5种产品对高发轻症的保障都不错,渤海人寿前行无忧保障更全面一些;光大超级玛丽旗舰版plus、和泰超级玛丽2020、百年康惠保2020、三峡达尔文2号的高发中症、轻症保障基本一致。

那么,三峡达尔文2号有哪些亮点呢?

二.三峡达尔文2号的 3个特点

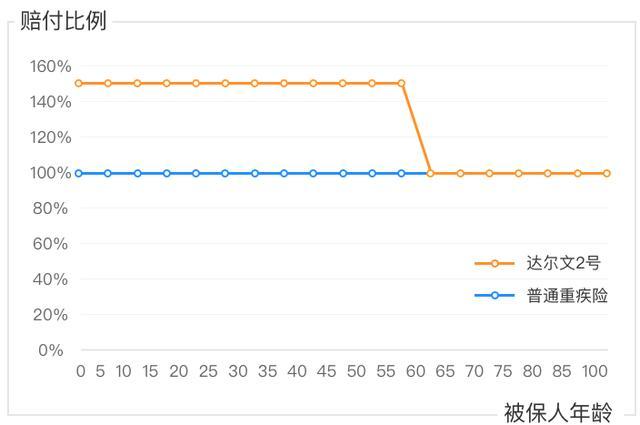

1 60岁之前杠杆最高

在目前有“保障前期保额增加”权益的重疾险中,三峡达尔文2号和渤海人寿前程无忧,是唯二设定在60周岁之前,额外赔付50%保额的重疾险。

而且,达尔文2号是可以不附加身故责任的,同样是重疾+中症+轻症+癌症2次赔付,30岁男,30年缴费,保终身的情况:

1)达尔文2号,年交保费5965元;

2)渤海人寿前行无忧,年交保费要7735元;

无疑达尔文2号的杠杆更高。

其他产品:

光大永明超级玛丽旗舰版plus,0-40岁投保,前15年内得了重疾,可以多赔付35%保额,必须要捆绑身故责任;

百年康惠保2020,前10年内得了重大疾病,可以多赔50%保额;前11-15年内得了重大疾病,可以多赔付35%保额;

而超级玛丽2020,0-40岁投保,前15年内得了重疾,可以多赔付50%保额;

在保费相差不大的情况下,显然达尔文2号,60岁之前的杠杆是最高的。

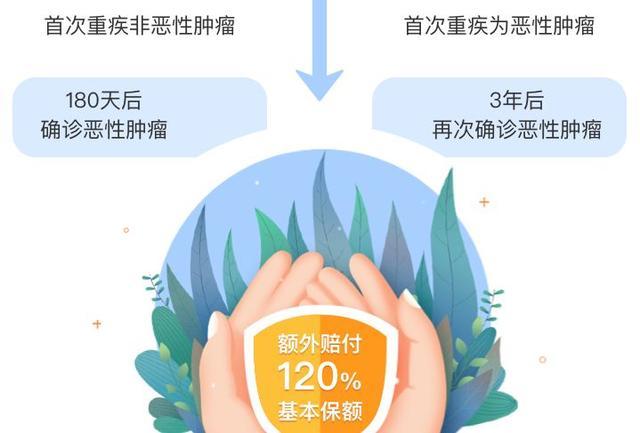

2 癌症2次赔付条件最友好

癌症2次赔付的条件,通常有两个:

一个是癌症2次赔付间隔时间,另外一个是赔付的保额。

知守君也整理了这几种癌症2次赔付的条件:

可以看到,三峡达尔文2号的癌症二次赔付条件是最好的,不但间隔期短,二次赔付的保额还更高。

如果小明买了50万达尔文2号,得了癌症理赔完之后,不但保费不用再交了,万一3年后复发了、转移了或新得了别的癌症,保险公司会再赔50万x120%=60万。

如果第一次得的重疾不是癌症,理赔完之后,过了180天又查出了癌症,也可以再赔60万。

3 中症、轻症赔付比例高

达尔文2号,中症责任赔付2次,每次的赔付比例是60%保额;

轻症责任赔付3次,每次的赔付比例是40%保额;

是以上这些产品当中,中症、轻症首次赔付比例最高的。

我们一直强调,买保险最重要的是把第一次的保额做足,只有第一次挺过去了,后面的多次赔付才有意义。

达尔文2号,简单极致,直接把中症、轻症的首次赔付保额设置在高点,比赔付后保额再增加,对消费者更友好。

达尔文2号这种产品形态,是知守君最喜欢的类型——简单、极致,每一个保障都很实用,每一个责任都做到最佳。

这才是互联网保险该有的样子!

三.三峡达尔文2号的最佳配置方式

1 首选“基础保障+癌症2次赔付”形态

达尔文2号重疾险这款产品非常灵活,可以根据自己的需求,组合出“基本保障”、“基本保障+癌症2次赔付”、“基本保障+癌症2次赔付+身故责任”等多种形态。

这几种形态的性价比都不错,无论你想投保一款高性价比的定期重疾险,还是想要一份癌症能二次赔付的终身保障,达尔文2号都能满足需求。

但是,知守君更建议大家选择“基本保障+癌症2次赔付”形态,保障全、杠杆高,非常有竞争力。

2 不要忘了搭配医疗险

重疾险只是对重大疾病进行赔付,虽然达尔文2号保障已经很全面了。

但是涵盖病种再全,也是有范围的;赔付次数再多,也是有上限的,并不能完全覆盖疾病的风险。

所以,如果想要保障充足,知守君建议可以搭配一款百万医疗险,比如我们一直推荐的众安尊享e生,保障全面,保费合理。

关注微信公众号“知守观保”(ID:ZSGBGZ),获取更多资讯!