1,定寿让爱延续

昨天,高以翔录节目时晕倒,随后抢救无效死亡,经医院确认为“心源性猝死”。

一时间“猝死”成了人们热议话题,对此我们不禁反思:猝死到底离我们还有多远?

根据国家心血管病中心统计,我国每年心源性猝死者高达55万,抢救成功率不到1%。

是不是非常吓人?

再看看猝死在不同年龄段人群的分布,18岁-39岁占比43%,40岁-59岁占比39%。

也就是说,猝死的人大部分都是家庭顶梁柱!

如果家庭顶梁柱倒下了,家里的日子还怎么过?靠亲朋好友救济吗?这有点不现实,甚至有可能因为失去顶梁柱,家里的孤儿寡母成了亲邻欺负的对象,别忘了有一种陋习就叫做“吃绝户”。

要避免被“吃绝户”,最好的办法就是要有钱。要是之前家里没有攒下足够的money,一个失去经济支柱的家庭,日子过得多惨可想而知。

没攒下足够money,要避免被“吃绝户”,还有一种办法就是买保险,具体点就是定期寿险。

寿险按照保障期限长短,分为定期寿险和终身寿险。

终身寿险保障时间长(终身),杠杆率低,但人都有一死,肯定能拿到钱,还能合理避税,所以一般用来做遗产传承。

定期寿险因为保障期限短(相对终寿而言),用很少的保费就能买到很高的保额,杠杆率很高,所以一般用来给一个家庭的经济支柱做身价保障。

寿险保障的身故有两大类,一类是意外身故,另一类是非意外身故。

意外身故和意外险有重合,按照意外险的意外身故理解就可以,非意外身故,主要的是疾病身故,有一个特例,自杀。

凡是长期寿险,除外责任必然有下面一条:

被保险人在本合同成立或合同效力恢复之日起2年内自杀,但被保险人自杀时为无民事行为能力人的除外。

即两年内自杀不赔,两年后自杀可以赔。

哪些人需要买定期寿险呢?其实这个问题很简单,试想一下,万一自己不在了,家人的生活质量会不会下降。会就买,不会就不用。保多久?交费期选择多长时间?

定寿保障的一个人的身价,也就是他的赚钱能力,什么时候他赚的钱对家里来说不是可有可无,就保到什么时候;而交费期限尽可能越长越好。

具体买多少呢?不同的人有不同的理解,我的看法是,定寿的保额必须覆盖家里所有的债务以及家庭未来5-10年的开支。

2017 年,我国人身保险身故理赔件均保额仅为 3.3 万元,顶梁柱不在了3万多块钱够干啥?够一个家庭吃一年的猪肉吗?有人有疑问,你说保那么多,保费不会很贵吗?其实不然,随着互联网保险的发展,现在定期寿险都非常廉价,而且是每新出一款,就刷新一次定寿价格的底价。

2,没有最低,只有更低

定期寿险因为保障责任简单,所以价格因素特别明显。前两天还讲麦满分定寿呢,结果最近出的臻爱优选定寿,价格比麦满分又便宜了不少。臻爱优选定寿是由同方全球人寿出品,关于同方全球,很多人比较陌生,有必要说两句。

同方全球人寿是中外合资,由荷兰的全球人寿保险集团跟中国的同方股份各出资50%组建而成。同方股份是清华大学出资成立的高科技上市公司,而荷兰全球人寿成立于19世纪上半叶,距今已有200多年的历史,具有足够的保险运营经验。

同方全球人寿2003年正式获得营业执照,在中国开展寿险业务。目前有北京、上海、江苏、浙江等十多家省级分公司。去年年末的综合偿付能力充足度为183%,符合保监会“100%”的要求!

关于公司就说这么多,毕竟有监管大大们的严格管教,在安全性上没有问题。

下面看产品形态:

产品名称:臻爱优选定期寿险承保公司:同方全球人寿投保年龄:18-60周岁承保职业:1-6类保障期限:20年、30年、至60/65/70/80周岁最高保额:300万

用一句话形容这款产品,责任纯粹,人人都能买得起的定期寿险!

下面针对这款产品进行具体分析:

1、超高性价比

定寿的责任简单,所以价格因素影响特别明显,在这一点上,臻爱优选目前非常有优势。

拿现在市面上性价比最高的产品来对比一下:

很明显,臻爱优选定寿非常有价格优势!

即使有其它更便宜的定寿,也要满足各种苛刻的条件,比如高学历、严苛的健康告知、不抽烟等等。

2、保额高虽然300万的保额,不算太高,但是对于“高龄”人群很给力,比如41-50岁,可投250万,51-60周岁,最高可投200万。对比同类产品,41-50周岁,最高只有150万-200万的保额;51-60岁,可能最高只能投100万。

3、健告宽松

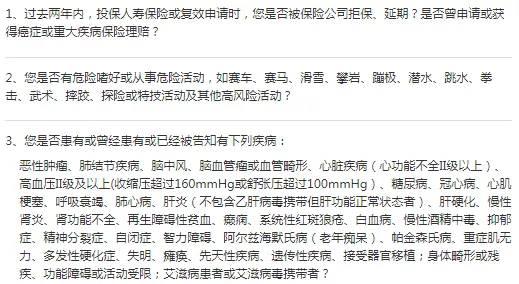

臻爱优选定寿的健康告知有4条:

臻爱优选定寿的健告涉及到24类疾病,而麦满分37类疾病;大麦34种,擎天柱3号29种疾病。。。

甲状腺结节、乙肝病毒携带等都有机会正常投保,而且对喝酒、吸烟、怀孕、身高体重、累计保额等等都没有问到。

投保人群也非常广泛,1-6类都可以投保,不像有的产品只保1-4类。