1,一大波停售袭来

最近保险行业最热闹的事,莫过于各家保险公司的“开门红”了,一个季度要做够大半年的业务。

在各家公司忙活“开门红”的时候,银保监也没闲着,12月1日,新版《健康保险管理办法》正式开始实施了。

12月4日,银保监官网又发布《通知》,要求各家公司对不符合新规要求的健康险产品,4月1日前必须全部下架。

越越梳理了下《通知》的内容,其大意是即将有一大批健康险产品要停售,已经生效的保单不受影响;不准借此炒作。

这个时间点很有意思,每年的1-3月都是保险公司的“开门红”季,这也算给保险公司留条后路,开门红期间还可以卖!

最近,就有很多产品要下架:

1、渤海人寿前行无忧(即嘉乐保)重疾险,12月8日24点下架!

2、阳光麦满分定期寿险投保人豁免险,12月6日20点下架!

3、君康颐养金生养老年金保险,12月25日下架!

4、华泰暖宝保少儿门诊险,12月6日(本周五)上午9点变更版本,变更后保费增加,保障缩水。

下架的原因各有不同,有犹豫期太短的,有责任太优,理赔太多要改责任的。。。

其中大家最关心的就是前行无忧(即嘉乐保)重疾险,而且很多公众号都在同步这条消息。

本想拿之前的测评给大家看下,结果发现这款产品没写过测评,尴尬~~

借此机会专门写一篇,包括这款产品的优点、劣势,与同类产品的对比如何?适合哪些人购买?

2,不一样的重疾险

据说,前行无忧不是停售,而是暂时下架,但是我总感觉哪里有问题,因为当时大麦2.0也是那样说的。

所以有句话写在前面,适合的人抓住机会,不要下架了再问我,我也没办法,当然了,不合适的人大可不必关注这个问题。

前行无忧最明显的一个特点是,60岁前赠送50%保额,即买40万,赔60万。

如此一来,保费就比其他产品要贵一点,但是我觉得还好啦,不信跟线下最火的两个××福比下:

三款产品,责任方面前行无忧具有绝对优势,轻症赔付比例高,含中症责任,重症60岁前多赔50%。看保费,30岁男性,50万保额,30年交费,前行无忧比平安福省70%;比国寿福省50.8%。

仅从责任和保费对比,前行无忧具有绝对优势,唯一的问题就是渤海人寿分支机构少,名气小。

我倒觉得问题不是很大,毕竟重疾险是定额给付型的;当然了,不排除有人有大公司情节,多掏的钱不在乎,买国寿或者平安的也可以。

前行无忧是市面上第一款60岁前重症多赔50%的重疾险,第二款是达尔文2号。所以这两款产品更具有可比性。

以上对比可以看到,在身故赔保额的时候,前行无忧有优势。比如测算一,前行无忧大概比达尔文2号便宜三四百。

有个点需要说明,身故赔保额的意思是,如果重疾没有赔就身故了,这个时候也可以按照保额赔付。如果不含身故责任,非重疾身故即退还保单现价,比如测算三和测算四的达尔文2号。终身重疾险的现金价值随着时间的延长而增长,前几年现价很低,所以有些情况下,达尔文2号可能没法“回本”。

还有一种情况,如果没有赔重疾就身故了,退还现金价值或者已交保费的较大者,即测算三和测算四的前行无忧,也就是说,买前行无忧的好处是怎么都不会“亏本”。

所以你会看到,测算三和测算四中,前行无忧的保费比达尔文2号贵了不少。

3,怎么买?

都是60岁前送50%保额,达尔文2号和前行无忧买哪个?

仅看责任,达尔文2号更有优势一点,轻症,中症赔的多,恶性肿瘤二次给付,也比前行无忧多赔20%。

保费方面,达尔文2号可以不含身故责任,保费更便宜一点,如果选择身故赔保额,前行无忧更有优势。

如此看来,达尔文2号好像更好一点,那前行无忧有什么优势呢?1、核保宽松

高血压患者,前行无忧要求不超过160/100,达尔文2号是150/100,显然前行无忧更为友好;前行无忧不问BMI,达尔文2号对此有要求:

孕妇也能投保,前行无忧没有限制孕妇投保,而达尔文2号对此有要求:

以上仅是对比了其中一部分,达尔文2号就是对比着前行无忧设计的,所以责任比前行无忧要好。

但是性价比越高,赔付压力就越大,所以保险公司要保证承保的质量,确保承保的客户都是标准体,故健康告知及其严格。

2、对脑中风友好

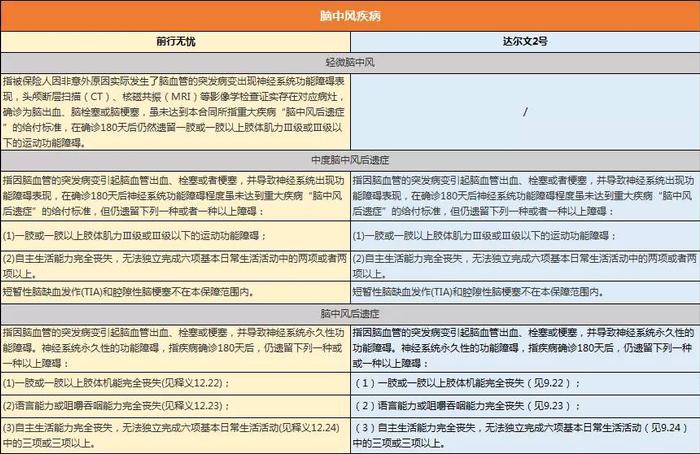

恶性肿瘤是疾病身故的第一大病因,第二个就是心脑血管疾病,这是前行无忧值得考虑的第二大因素。

前行无忧轻中重症都有脑中风,理论而言,光是脑中风一个疾病,就有机会赔3次。

而达尔文2号是不含轻微脑中风的,这也是这款重疾险的一个bug,对比如下:

所以说,前行无忧比较适合身体有点小问题,或者家庭有中风史的小伙伴投保。

如果你有非常强烈的本金意识,选择前行无忧,怎么都不会“亏本”。

如果身体很健康,想买纯消费型重疾险,那达尔文2号绝对值得考虑,不含身故责任,性价比极高!

60岁前送50%保额,20岁投保,150%的重疾保额就能享受40年,非常不错!