最近好多宝妈们来找老斯基,问给家里的宝宝买保险的事。她们不约而同地提到了一个从前很少被提及的病种:川崎病。

在老斯基还是个宝宝的时候,压根儿不知道川崎病是啥,老斯基只知道川崎酱

前段时间,《我眼中的川崎病》刷屏之后走进了大家的视野。

读者们为文中的宝宝揪心之余,也非常惊讶,这种一听就像是疑难杂症的病,竟然有这么多宝宝曾经或正在经历。

老斯基今天就来给担心孩子得川崎病的宝爸宝妈们说一说,该怎么买保险,需要注意些什么~

今天的主要内容如下:

——三分钟了解川崎病

——得了川崎病,保险公司会赔钱吗?

——担心孩子罹患,买保险时需要注意什么?

三分钟了解川崎病!

什么是川崎病:

川崎病,是日本一个名叫川崎富作的人于1967年首先发现的,所以以他的名字命名。

这种病的病因目前还不明确。它的可怕之处在于它会引起血管炎,进而导致多脏器受累,其中以心血管病变最为严重。

近年来川崎病发病率增多,成为我国小儿后天性心脏病的主要病因之一。

这种病多发于5岁以下婴幼儿。初期表现与感冒相似,发烧、出疹子,所以容易误诊。

尤其是偏远地区,很多家长因为判断失误而耽误治疗,有的医生也因为疏忽而错过最佳的治疗时机,这都会给孩子的健康带不可弥补的后果。

川崎病能治好吗:

川崎病虽然听起来严重可怖,但如果确诊后,能够得到及时的治疗,90%-95%的孩子都是可以完全康复的。

需要注意的是,川崎病存在复发率,它的并发冠状动脉病变可持续多年,也是成年后发生冠心病的潜在危险因素。

虽然这种概率一般只有3%-5%,但是对于得过川崎病的宝宝家长来说,还是需要特别留意,定期复查。

川崎病治疗费用高吗:

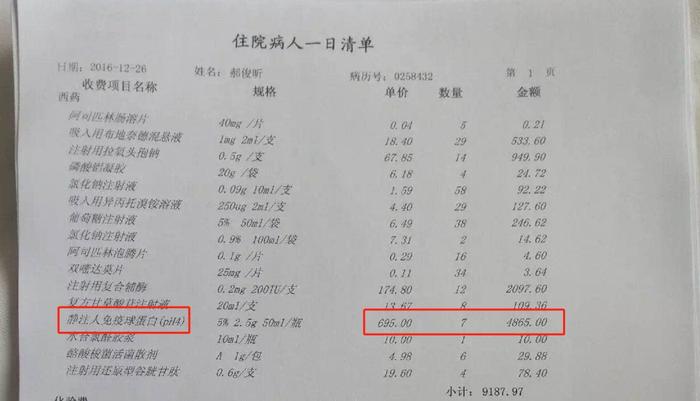

川崎病的一个主要治疗方式,就是向病人输送人体免疫球蛋白。

市面上,一瓶丙球蛋白的价格在600-700元,根据患者的体重决定了挂多少瓶,体重越多用的会越多。

一般来说,一天需要挂上5到10瓶,严重者会更多一些。

文首提到的《我眼中的川崎病》的小主人公,一天挂人体免疫球蛋白就需要花费4865元。

图片源:《我眼中的川崎病》作者实拍图片

此外,期间还有一系列治疗费用。早期发现的话,完全治愈需要2~5万元的花费。

严重的川崎病则更多,加之未来几年的复诊复查费用,算下来价格不菲。

可以看出,川崎病虽然治愈率较高,但是需要花费的费用也非常高。

尤其是那么小的孩子,需要家长陪护,家长的误工费也是笔不小的费用。所以,生病了不可怕,有钱治才是最重要的。

得了川崎病,保险公司会赔钱吗?

首先,给大家一个可能有点意外的结论:

得了川崎病,重疾险不一定会赔付!

你买的重疾险,包含川崎病吗?

我们都知道,2007年的时候,中国保险行业协会与中国医师协会共同制定了25种重大疾病的定义和规范,规定所有的重疾险都必须包含这25种疾病。

重疾险产品发展到现在,病种数量早已远远不止25种了。对于25种之外的病种,并非所有的重疾产品都必须囊括。

非常遗憾的是,这个广受宝爸宝妈关注的川崎病,并不属于这25种重疾之一。

所以有可能,在爸妈买了保险的情况下,宝宝得了川崎病,却因川崎病不在病种列表里得不到赔付。

确诊且投保了川崎病,保险公司就会赔付吗?

川崎病在重疾险中对应的病种名称叫【严重川崎病】,顾名思义,川崎病是要达到了某个赔付标准,保险公司才会进行赔付。并非确诊即赔。

以和谐健康的慧馨安少儿定期重疾为例,它的病种列表中,第41条为严重川崎病,赔付定义是这样说的:

严重川崎病,本病经须专科医生明确诊断,同时须由血管造影或超声心动图检查证实,满足下列至少一项条件: (1)伴有冠状动脉瘤,且冠状动脉瘤于最初急性发病后持续至少180天; (2)伴有冠状动脉瘤,且实际接受了对冠状动脉瘤的手术治疗。

达到了这样的条件,保险公司才会按照重疾保额给进行赔付。

担心孩子患川崎病,买重疾注意啥?

确保买的重疾险病种里包括川崎病:

老斯基刚才说啦,川崎病并不属于法定的25种常见重疾之一。千万不能想当然地觉得,少儿重疾里就一定包含川崎病这样的少儿高发病种。

平安人寿的少儿平安福、爱满分都是不保川崎病的。新华人寿的多倍保少儿版,也只是把川崎病作为轻症,赔付20%保额。

所以包不包含川崎病,一定要看!条!款!在下单之前把条款翻到【重疾释义】部分,通常法定的25种重疾会放在最前面,大家可以从第26种开始查询。

仔细阅读川崎病的赔付定义:

由于川崎病并非确诊即赔,所以赔付条件的宽松与否非常重要。市面上的常见产品对川崎病赔付定义的表述,老斯基总结如下:

序号

疾病赔付定义及条件

评价

1

冠状动脉瘤持续180天/手术治疗

宽松

2

冠状动脉瘤持续180天

较宽松

3

冠状动脉瘤或其他血管异常+手术治疗

较严格

4

冠状动脉瘤或其他血管异常+手术治疗(限制手术范围)

严格

第1种:最宽松,冠状动脉瘤持续180天就可以获得赔付(可以不手术),也可以选择做手术赔付(不要求180天),把选择权交给消费者。

赔付定义表述:

满足下列至少一项条件:

(1)伴有冠状动脉瘤,且冠状动脉瘤于最初急性发病后持续至少180天;

(2)伴有冠状动脉瘤,且实际接受了对冠状动脉瘤的手术治疗。

代表产品:

慧馨安2018,人保福,康乐一生B款

第2种:相对宽松,冠状动脉瘤持续180天就可以获得赔付,(可以不手术)。

赔付定义表述:

需满足:自确诊180天后血管造影或超声心动图检查查实,仍存在明显的冠状动脉瘤。

代表产品:

御享人生,弘康多倍保

第3种:相对严格,冠状动脉瘤(或其他心血管异常)+手术治疗才能获得赔付。

赔付定义表述:

本合同仅对诊断性检查证实川崎病并发动脉瘤或其他心血管异常并且实际接受了手术治疗的情况予以理赔

代表产品:

华夏福多倍版,爱守护尊享版,弘康健康一生A款

第4种:最严格,不但要求手术治疗,还限制了手术范围(明确规定除外了某些手术方式)。

赔付定义表述:

经诊断证实为川崎病且并发冠状动脉瘤或其他心血管异常,且须接受外科手术进行治疗或实际接受了外科手术治疗的情况。

PTCA、STENT、PTCRA、PTCR及其他介入手术不在保障范围内。

代表产品:

少儿国寿福

所以,宝爸宝妈们在给孩子买保险的时候,一定要重点关注条款中对赔付的定义,不要花了很多钱,结果孩子真的生病的时候又很难达到赔付标准,那就真的有些遗憾了。

老斯基总结

科普完,又到了老斯基和大家聊天走心的时间啦。

对于宝爸宝妈们来说,给孩子买重疾往往会过分重视疾病的数量,总觉得保的疾病越多越好。

但是其实,对于孩子来说,病种的实用性才是第一位的,包不包含最常见的少儿疾病,这些疾病的赔付定义是否严苛也是重要的参考条件。

对于川崎病,老斯基建议一定要早期预防,发现连续多日发烧要及时就医,切不可大意。

如果针对川崎病给孩子买保险,一定要查看清楚赔付定义,确保病种列表里包含川崎病后,尽可能挑选赔付条件宽松的产品。