Kiki有个同学买了一份百万医疗险,

前段时间因病住院,到现在报销款还没有到手。

大家买保险最怕的就是,保险公司拖延理赔

今天Kiki就来跟大家好好聊聊这个问题,

文章的主要内容如下:

1. 拖延理赔到底是什么?

2. 保险公司赔得慢怎么办?

3. 关于理赔的其他小问题

一、拖延理赔的误区

我们理解的拖延理赔,

是指从打电话告诉保险公司的那一刻起——到钱到手,

这个时间往往长达数月乃至小半年,

实际上,真正的理赔时间并不是这么计算的,

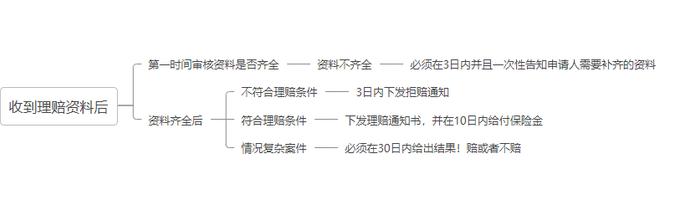

保险法规定的理赔时间:

是指从你提交完所有的资料,

审核通过后立案——符合理赔条件的10日之内理赔,

复杂案件30日之内给出是否理赔的结论。

正是由于这个理解偏差,

所以部分人才会有一种保险公司在故意拖延理赔的错觉。

我们来看看保险法对于理赔程序和时间规定的要点:

根据相关法律条文规定:

保险公司必须在30天内做出核定,

但是实际上是会的!超过30天

虽说是从保险公司第一次收到理赔资料开始计算,

但如果中途有补充资料的情况,则需要剔除这个时间,从保险公司第二次收到完整资料时再开始计算天数。

现在大家是不是对于理赔的时间有了比较清晰的理解,

其实赔得慢对于保险公司来说,根本落不下任何好处,

还会被人诟病:“这家保险不能买,这个不赔那个也不赔!”

“慢的要死,能晚赔给你就晚赔给你!”

实际上按照保险法规定的理赔流程来看,

这个速度是非常有保障的!

根据2019年度上半年保险公司理赔指标对比图:

直接说结论:

● 绝大多数人都能顺利地得到赔付,仅有2.94%的人因为各种各样的原因没有完成理赔。

●保险公司的理赔是很高效的,普遍在1-2天左右。

●不管是大公司还是小公司,在理赔时效或赔付率方面都是差不多的。

二、赔得慢怎么办?

保险公司的赔付时效有了保障,

但是我们最后拿到钱的时间还是很长,

问题主要就出在先前的准备上,

也就是资料的收集。

资料是否、收集和传递是否齐全迅速,是决定理赔进程的重要因素。

在这里给大家几个小建议:

●尽量保存每次就诊的记录,或者有固定的就诊医院,在出险后调取资料也比较方便。

●体检记录也尽量留存,以备不时之需。

●买药尽量在固定的药店或刷自己的医保卡,这样在保险公司需要资料时可以完整的证明,但是同时注意一点:千万不要外借医保卡!

Kiki看到过很多案例,理赔进程迟迟无法推进,都是由于用户自身提供不了完整的资料。

很多人说:“我看病买药都是随机的,谁能保留那么多记录啊!”

“我有时候刷医保卡,有时候不刷,还借给我爸妈用,这哪说得清!”

这些看起来很随意的小事,其实都是很影响理赔的。

另一个影响理赔的因素,就是对理赔流程的不了解。

大部分人出险之后,(以百万医疗险为例)一边要照顾家人,一边又要带着患者忙于治疗,

根本无暇收集保险报销所需的材料。

如果是异地的子女为父母购买保险,则更是对于父母的就诊情况不清不楚,无从下手。

这个时候连理赔的准备工作都完成不了,理赔时效自然得不到保证,等报销款/赔付款到位,过去几个月甚至一年都是有可能的,这对我们的经济也会造成不小的压力。

怎么才能解决这个问题呢?

在买保险之前,找到。专业靠谱的代理人或是保险经纪人

在出险之后,可以由专业的顾问指导资料的收集和准备,

不需要自己在焦头烂额地四处咨询,

也不用在治疗的同时还得跟保险公司保持沟通,

这一切都可以由经纪人协助完成,专业的事情,就应该交给专业的人去做。

三、理赔小贴士

除了资料的准备和专业经纪人的协助是很必要的,还会有几个影响理赔时效的关键因素:

1. 符合理赔标准且投保时如实告知,是能够获得赔偿的前提条件

举个简单的例子:小A已经查出得了重病,但是仍然带病投保,之后出险,这种情况是无法得到赔付的。

2. 涉案金额大小及出险时间

有些保险在投保时对于客户的累计保额是有询问的,

如果小A在一年内买了近1000万保额的寿险,

刚过等待期就身故了,那么这种情况就是保险公司的重点调查对象。

金额很高,投保时间和出险时间很接近,

这就不得不让人有一种“骗保”的怀疑。

3. 涉及到第三方赔付、病情相对复杂

如果涉及到第三责任人的赔付,保险的理赔就会更麻烦一些,

或者当事人的病情比较复杂,也会需要更多的时间,

但是无论如何,都不会超过我们上文中提到的保险法规定的时间。

如果我们还是对理赔进程不满意,可以先跟保险公司沟通,或者进行投诉。

12378是专门的保险消费者投诉热线,

只要消费者投诉的内容在保监局的受理范围之内,就可以进行投诉。

写在最后

无论保险公司的大小,

在理赔这一点上,所有的保险公司都是不惜赔、不滥赔的。

毕竟在产品推出的时候,精算师就已经计算过它的成本和赔付问题了,

保险公司的利润主要来自利差,就是用我们的保费做投资所赚到的钱减去自己的成本,

没有一家保险公司会靠多收保费,拒绝赔付来获取利润。

我们也不用太纠结保险公司的大小问题对于理赔的影响。

买保险,最重要的还是产品本身。

理赔是按照条款来赔的,一些与理赔直接挂钩的重要条款,

例如:保险责任、责任免除、保险期间、保险事故的通知、保险金的申请条款等等。

才是我们真正应该注意的。

在符合条款的前提下,我们的理赔才能够高效、顺利。