9月上演一年一度的年度大戏,开学大典!有上演了悲情戏的:我的作业被狗吃了。有上演苦情戏的:哭倒老师面前,再给我两天时间,作业一定完成!有上演福尔摩斯探案的:作业无故失踪,目前尸首未见。还有上演难舍难分悲情戏的:请不要拆散我和暑假,我们是真心相爱的!

无论戏精如何厉害,最后还是得哭天抢地的上课去了。家长们可以开始狂欢庆祝了!然鹅,孩子上学,还有件事情没搞定吧。一年一度的学平险也差不多到期了吧,同时其他保险配置好了吗?!

今天开学第一天,我再帮大家简单梳理下「儿童保险思路」。

一、孩子入学必备品:学平险!

“学平险”全称中小学生平安保险,名字很接地,其实是一款意外健康险,这款产品的保障内容比较丰富,通常会包含以下保险责任:

疾病身故、意外身故/意外残疾、意外受伤医疗费用报销、疾病住院医疗费用报销等。

这类产品通常是设有健康告知要求,有些比较宽松,有些比较严,不过也有保险公司完全没有健康告知要求的,将投保门槛降得非常低,方便家长给孩子们购买。

另外,价格低廉是这类产品最大的特点,每年保费大概就是几十块到一两百元之间,非常便宜。

有些产品甚至可能是当地政府跟当地保险公司的分公司联合定制开发,作为额外的福利提供给当地的学生。

在购买渠道上,这类产品既可以由学校统一安排,然后学生入学时家长自愿购买。家长们也可以自行在第三方平台给孩子选购同类产品。

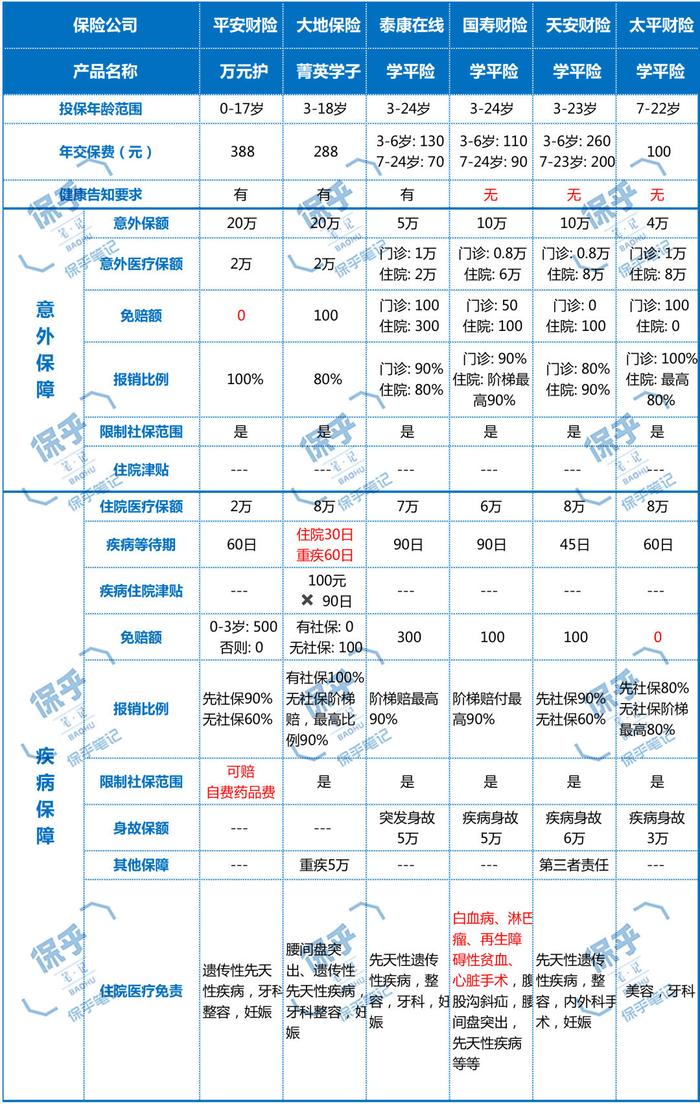

在购买渠道上,这类产品既可以由学校统一安排,然后学生入学时家长自愿购买。当然,家长们也可以自行在第三方平台选购,目前可供选购的产品分别有:

点击大图查看产品对比 >>

点击大图查看产品对比 >>

产品这么多,怎么选?这里精算君想说结论:

挑选合适的学平险,最重要的是看医疗费用报销责任,最核心要看这三项:

1、免赔额

2、社保内外医疗费覆盖范围

3、责任免除条款

从医疗报销责任看,平安住院万元护,应该是这批产品中做的最好的。虽然医疗费报销额度不高(2万元),但是免赔额低(意外医疗统一0免赔,疾病住院医疗,0-3岁每次500元免赔,4岁及以上0免赔),而且疾病住院医疗还可以扩展报销社保范围外的自费药品费。

当然,更实用的保障责任,也让平安万元护的价格相对更贵。

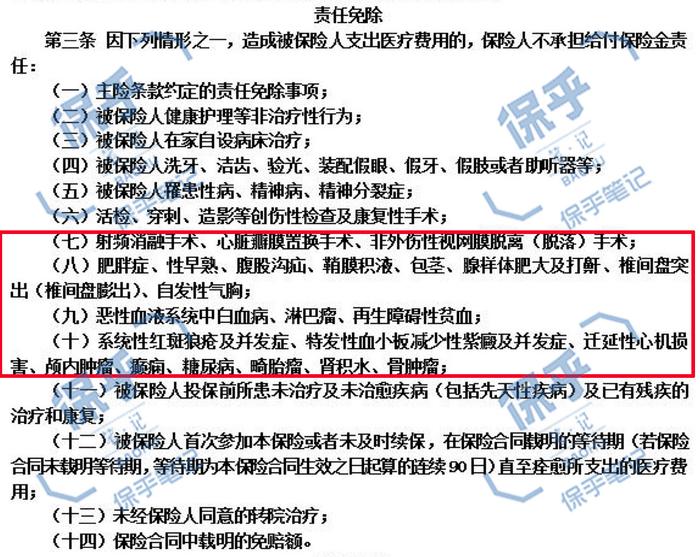

医疗责任的免责条款,都是蕴含细节的地方,一不小心就会掉坑。

例如国寿的学平险,价格真的很便宜,但看责任免除条款就发现了坑:责免约定了一些常见儿童疾病,例如白血病、特发性血小板减少性紫癜等,都不能获赔。

虽然学平险看着“短平快”,但是细节很多,家长们在挑选产品时,真的要擦亮双眼!

二、关于学平险的续保和健告

关于续保和健告,是家长最关心的,这里精算君单独拿出来再聊一下。

上面对比的几款学平险,有些是有健康告知要求的,而且都不会太简单。

健康告知是保险公司筛选客户的第一道把控,有的公司严一点,有的公司宽松一点,从上面的这批产品看,目前平安少儿住院万元护的健告要求会略微宽松一些。

当然,也有产品是没有健康告知要求的,大家也可以按需选购。

另外,很多家长很关注“学平险连续续保问题”。

其实,如果你曾经给孩子理赔过,很可能第二年就无法继续续保,或者即便可以续保,都可能会被涨价,或需要重新做一遍健康告知问卷。

这也是保险公司控制这类“高风险”产品赔付率的一种方法。

精算君说句实话,大家不要对同一款学平险可以长期持续续保抱有太大的希望。

不过,比较庆幸的是,即便无法通过健康告知问卷,也可以选购精算君上图筛选的3款无健告学平险。不过精算君要提醒下,这类无健告产品比较容易吸引不少带病投保人群,既往病症理赔纠纷也是常见的。

PS:

精算君要各位家长分享一个关于购买学平险的重要技巧:

学平险赔付率高企(大量意外和疾病住院医疗理赔报销),商业保险公司的盈利空间很薄,所以,产品停售很正常,但因为疾病住院医疗责任通常都有等待期(30-60天不等)。

所以,精算君会建议:在每年学平险即将到期的2个月左右,各位父母可以抓紧给孩子购买下一年的产品,如果无法原产品投保,可以考虑找到新产品重新下单。

或者买一些可以免等待期转保的产品,部分公司的转保规定有:如果之前投同公司同类产品,而且无理赔,可以免等待期,例如大地的精英学子。

而平安住院万元护只要当年理赔过,明年可能就收不到续保短信,这样就不能正常续保。不过这款产品的健康告知不算严格,住院询问是投保前3个月内是否有住院,还有是否罹患了一些非常比较的疾病。因此,想要投保,能通过健康告知的概率也挺高的,只不过就要重新计算住院医疗责任的等待期了。

三、除学平险,还要给孩子准备什么

学平险,其实以“短小精悍”著称,虽然保障责任丰富,但是主要保“小”风险为主。

学平险,主要保障孩子日常发生率最高的小型意外或小额疾病住院医疗费用报销,结合我们给孩子办理的居民医保(或农村医保),基本上可以做到非常完整的小额医疗费全覆盖。

要解决“大”风险,例如:意外残疾、重大疾病、大型意外事故或大额住院医疗开支等,学平险就有点力不从心了。

那怎么办? 按照精算君的倡议,当然要给孩子准备一套相对完善的风险保障解决方案。

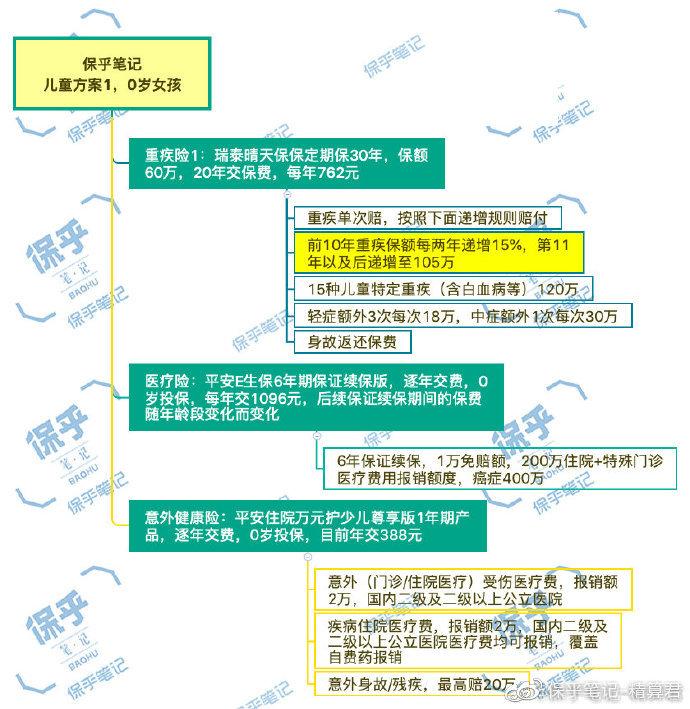

方案(一) 精打细算型

方案思路:

定期保30年的高保定期额重疾险(带儿童特定重疾) + 1年期小额儿童专属意外健康险 + 6年期保证续保百万医疗保险。

以0岁女宝宝为例,这套方案目前一年下来的年交保费总开支是2246元。

方案(一)孩子可以获得的保障包括:

-> 在孩子30岁前,普通重疾保障最高105万,儿童常见特定重疾保障最高165万,轻症疾病保障最高18万,中症疾病保障最高30万

-> 住院医疗费用报销额最高200万/每年,如果是针对癌症治疗,报销额度提高至400万/每年。平安儿童住院万元护就是上面介绍的小额意外健康险,通过这份保险的医疗费用报销额,补充了百万医疗险每年1万元免赔额带来的理赔空隙

请注意:孩子成年后,根据自身需求补充更长期的重大疾病保险,以及按照家庭负债的增加,补充定期寿险和其他意外保险的购买。

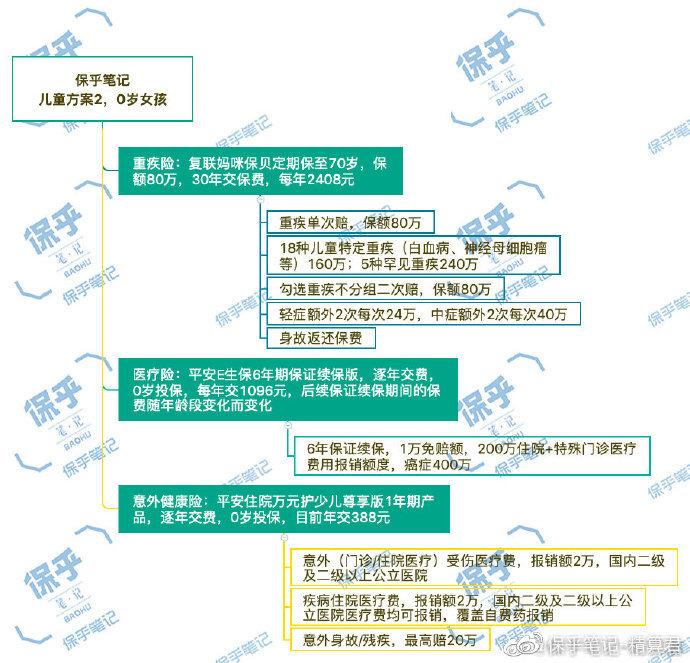

方案(二) 长期保障型

方案思路:

保障至70岁的不分组两次赔重疾险(带儿童特定重疾) + 1年期小额意外健康险 + 6年期保证续保百万医疗保险

以0岁女宝宝为例,这套方案目前一年下来的年交保费总开支是3892元。

方案(二)比方案(一)的改进,都集中在孩子的重疾保障:

-> 重疾保障期限延伸至70岁

-> 普通重疾保障最高80万,儿童常见特定重疾保障最高160万,轻症疾病保障最高24万,中症疾病保障最高40万

-> 首次重疾获赔后,还有一次其他重疾获赔机会,间隔期要求至少1年,最高可获赔80万

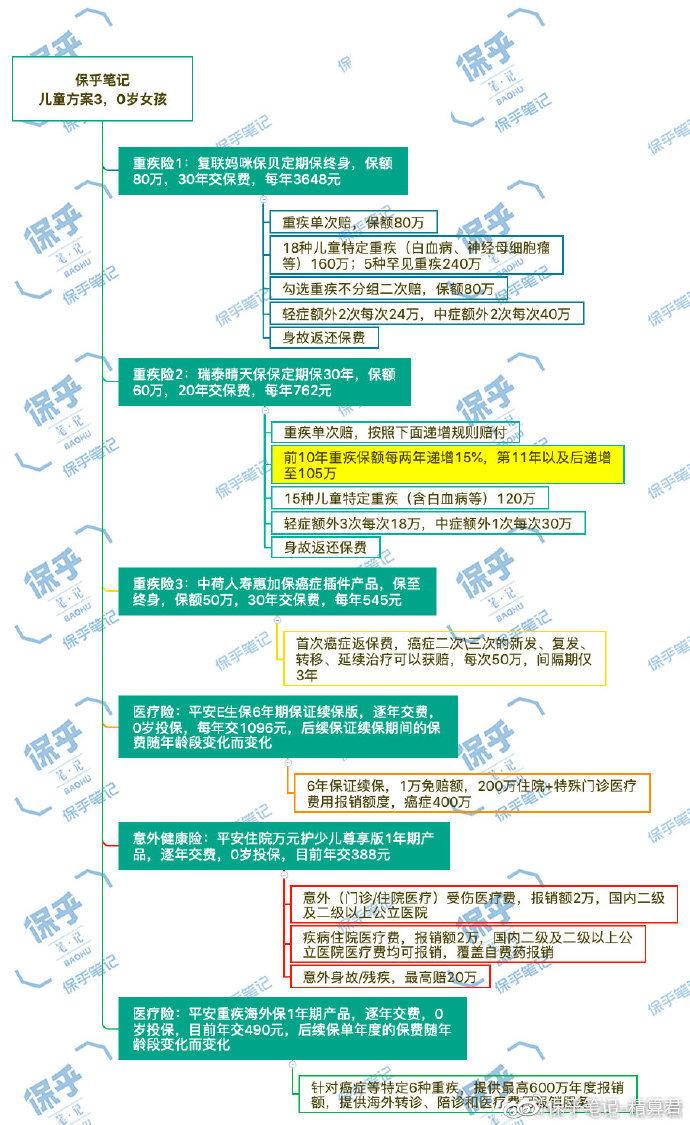

方案(三) 全面保障型

方案思路:

定期30年的重疾险(带儿童特定重疾) + 保障至终身的不分组两次赔重疾险(带儿童特定重疾) + 保障至终身的癌症二次赔产品 + 1年期小额意外健康险 + 6年期保证续保百万医疗保险 + 特定重疾海外高端医疗险

以0岁女宝宝为例,方案(三)目前一年下来的年交保费总开支是6900元,比之前的方案,主要改进点:

-> 30岁前,普通重疾保障最高185万,儿童常见特定重疾保障最高325万,轻症疾病保障最高42万,中症疾病保障最高70万

-> 30岁后定期产品到期,重疾保障有所下降,普通重疾保障最高80万,轻症疾病保障最高24万,中症疾病保障最高40万

->首次重疾获赔后,还有一次其他(非同种)重疾获赔机会,间隔期要求至少1年,最高可获赔80万

->首次癌症获赔后,还有两次癌症获赔机会(每次50万),每次癌症至少间隔期3年,癌症新发、复发、转移、持续治疗都可以获赔

-> 针对6种严重疾病(癌症/器官移植等),提供海外高端医疗转诊安排、就医安排、陪诊、海外医疗费垫付、国外住宿和路费报销、归国后定额药品费报销等多项保障福利

四、父母常见问题的解答

最后精算君解答几个爸妈常常咨询的问题:

1. 为什么医疗保障都是相同2款产品组合?

首先,大部分医疗险都是报销性质,医保已经报销的部分,商保不会重复报,全部报销所得,也不能超过实际发生的医疗费!

换句话说:医疗险不提供套利空间,买多无用!

目前精算君建议的医疗险组合,主要是考虑百万医疗险有1万绝对免赔额需要消费者自己承担,组合购买一款小额医疗险,把免赔额部分的保障空缺补充起来而已。

2. 为什么孩子的意外险保额这么低?

按照中国银保监会的规定,为了防止父母主动逆选择的风险,未成年人的身故保额有限,10岁前最高20万,10-18岁前最高50万。

为了避免超限,一份学平险的意外身故保额都有限。但是如果孩子不幸遭遇严重意外事故导致残疾,20万保额对应的残疾保险金是不足够支付长期康复费用的,因此有些家长考虑给孩子叠加购买多份意外险,是要加大残疾部分的保障额度。

这个思路也是可行的。

3. 重疾险有用吗?买这么多干嘛?

重疾险主要是针对罹患严重疾病后的持续治疗和康复费用补充,并且给因照顾孩子耽误工作的家庭,提供收入补偿。

因为职业关系,精算君看过很多儿童重疾案例,深刻明白到在这些儿童重疾面前,真的需要很多钱!

而且,不同重疾保单是可以叠加赔的,这就方便我们在免体检额度内可以给孩子买到很高重疾保额。

在这几份儿童保障方案中,我设计的重疾保障是一个进阶配置的过程,从定期到终身、从重疾多次到癌症多次赔,完全是按需、按预算的进阶选择。

当然,这些示范方案只是提供一些建议选择,大家完全可以根据自己的需求,在不同产品之间,按照不同保额、不同保险期限进行组合或单独产品投保。

保乎·小结

很多人说,买了保险很乱,不知道自己买了什么保险。精算君为大家提供一个保单管理小程序,供大家使用。

投保后,及时录入你给孩子购买的各种保单,方便日后管理。而且建议使用提醒功能,输入手机号,就可以在保单到期前收到提醒,及时缴费续保,避免保障失效。

然后,互联网只是一个渠道,所有我们购买的保险都由正规保险公司承保,如果遇到理赔问题,可以直接联系保险公司申请理赔,也可以联系精算君和小文同学,我们协助做一些中间沟通。

好吧,今天的文章就写到这里,希望能帮到各位家长啦!