Photo by Graldine on Pixabay

《金证研》沪深资本组 无涯/研究员 映蔚 唐里 洪力/编审

2019年9月19日,贵州三力制药股份有限公司(以下简称“三力制药”)在平坝区获得“平坝区民营企业千企帮千村精准扶贫行动优秀企业奖”。然而,这边在“精准扶贫”,另一边员工社保缴纳人数却疑点重重,三力制药的社会责任感或存缺失。

除此之外,三力制药的信息披露更让人“摸不着头脑”。不仅多处财务数据“打架”,其研发人员与生产人员合并计算的“操作”,三力制药信息披露的真实性或“大打折扣”。此外,研发投入多出研发费用数千万元,而这理应资本化的金额或“不翼而飞”;且招股书所披露的研发投入,与年报披露的数据“迥然不同”,令人咋舌。而报告期内,三力制药两度更换保荐机构,现任“守门人”却存在业务违规被罚“黑历史”,或难勤勉尽责。

一、财务数据前后“矛盾”,社保缴纳人数及研发人员数量或“对不上”

自新三板“摘牌”半年后,三力制药便“紧锣密鼓”递交了上市招股书,或“欲速则不达”,对比其新三板年报及招股书,却显露出重重财务数据“打架”的疑云。

据招股书,2016年,三力制药的前五名供应商分别为亳州市盛龙药业有限公司(以下简称“盛龙药业”)、重庆上药慧远药业有限公司(以下简称“慧远药业”)、安徽顺和堂中药饮片有限公司(以下简称“安徽顺和堂”)、安徽海鑫药业有限公司(以下简称“海鑫药业”)、深圳市日泰医药包装有限公司(以下简称“日泰包装”),三力制药对上述供应商的采购金额分别为6,024.79万元、4,734.71万元、2,886.15万元、1,148.52万元、807.03万元,合计15,601.19万元。

但据2016年年报,2016年,三力制药对前五名供应商盛龙药业、慧远药业、安徽顺和堂、海鑫药业、日泰包装的采购额分别却分别为6,808.01万元、5,350.22万元、3,261.35万元、1,297.83万元、944.22万元,合计17,661.62万元。

也就是说,招股书较之2016年年报,三力制药对上述前五名供应商的采购金额分别少了783.22万元、615.51万元、375.2万元、149.31万元、137.19万元,合计少了2,060.43万元。

而且,据招股书及2016年年报,三力制药的重要会计政策和会计估计的变更等因素,或并未对上述数据“打架”的情况产生影响。

需要指出的是,合并范围及其变化情况中,2016年,招股书中纳入合并范围的子公司包括贵州三力健康管理有限公司(以下简称“三力健康”)、贵州三力广告有限责任公司(以下简称“三力广告”)。其中,三力广告已于2016年10月24日注销。而2015年及2016年年报显示,纳入合并范围的子公司仅有三力健康,三力广告则“不见踪影”。

但从纳税主体来说看,据招股书及2016年年报,2016年,三力制药适用的纳税主体均仅包括了三力制药母公司及三力健康。这意味着,上述合并范围的差异或同样未对上述数据“打架”的现象产生影响。

而数据“矛盾”的疑云远未消散。

据公开转让说明书,2013-2014年,三力制药的营业收入分别为15,932.61万元、26,687.77万元,同期,其净利润分别为1,937.3万元、2,899.42万元。

据市场监督管理局数据,2013-2014年,三力制药的营业收入却分别为15,933万元、26,679万元,同期,其净利润却分别为429.94万元、3,445万元。

且据公开转让说明书,报告期内,即2013-2014年,三力制药不存在控股子公司或纳入合并报表的其他企业。也即是说,上述两组数据的口径一致。

即相比市场监督管理局披露的数据,2013-2014年,三力制药公开转让说明书披露的营业收入分别少了0.39万元、多了8.77万元;同期,净利润分别多了1,507.36万元、少了545.58万元。

除了财务数据“打架”的问题,三力制药的社保缴纳人数和研发人员数量,也疑点重重,信披或存“硬伤”。

据招股书,2016-2018年,三力制药及其子公司的社保缴纳人数分别为163人、250人、276人。

但据市场监督管理局数据,2016-2018年,三力制药及其子公司的社保实缴人数却分别为0人、0人、276人。由此不难看出,相较于市场监督管理局披露的数据,2016-2017年,三力制药及其子公司的社保缴纳人数或分别“虚报”了163人、250人,令人唏嘘。

此外,三力制药的研发人员数据也存“异象”。

在招股书中,三力制药声称,2016-2018年及2019年上半年,其研发人员占员工总数10%以上。

但据2017年年报,2016-2017年,三力制药的研发人员占员工总数的比例分别为10.76%、7.75%。这或表明,2017年的研发人员占比低于10%,为其招股书的10%以上“打了脸”。

值得注意的是,据招股书,截至2019年上半年,三力制药的生产技术人员为102人,其中生产技术人员包括了生产人员和研发人员。且在招股书披露的生产人员人数、平均薪酬变化情况处,三力制药的生产人员人数为102人,其中包括了直接生产人员74人,间接生产人员28人。

此番将生产人员与研发人员“混为一谈”的做法,使得三力制药的研发人员数量的真实性更加“不明所以”。

实际上,除了研发人员数量,三力制药披露的研发投入数据亦存在“蹊跷”。

二、数千万研发投入,上演资本化“疑云”

众所周知,企业在符合资本化条件下可将研发费用资本化。但三力制药理应被资本化的研发投入,却出现“凭空消失”的奇怪现象。

据招股书,2016-2018年及2019年上半年,三力制药的研发投入分别为1,823.38万元、2,305.15万元、2,640.59万元、1,092.55万元;同期,研发费用分别为281.09万元、270万元、686.33万元、183.62万元。

也就是说,2016-2018年及2019年上半年,三力制药的研发投入比研发费用分别多出1,542.29万元、2,035.15万元、1,954.26万元、908.93万元,合计多出6,440.63万元。而这“多出”的部分,按照会计准则,理应被资本化计入无形资产。

据招股书,三力制药的无形资产包括了土地使用权和专利权。2015-2018年及2019年上半年,无形资产原值合计分别为933.04万元、933.04万元、933.04万元、939.4万元、957.41万元。

若剔除摊销影响,2016-2018年及2019年上半年,三力制药的无形资产原值的新增金额分别为0万元、0万元、6.36万元、18.01万元。

而上述2016-2018年及2019年上半年期间的无形资产原值新增金额,与同期理应被资本化计入无形资产的研发投入相差甚远。这意味着,报告期内,三力制药合计超6,000万元理应被资本化的研发投入,或“不翼而飞”。

而三力制药研发投入存在的问题远未结束。

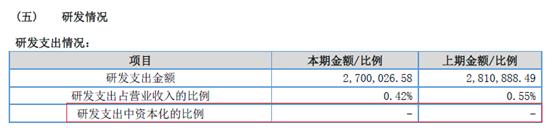

据2016-2017年年报,2015-2017年,三力制药的研发支出分别为34.44万元、281.09万元、270万元,研发支出占营业收入的比例分别为0.1%、0.55%、0.42%。

同期,三力制药招股书披露的研发费用分别为34.44万元、281.09万元、270万元,与上述研发支出一致。也即是说,三力制药年报披露的“研发支出”,与招股书披露的“研发费用”毫无二致,或系同一份数据。

而令人困惑的是,在2016年年报中,三力制药又将“研发支出”与“研发投入”等同披露。

制图:《金证研》沪深资本组 数据来源:三力制药年报

值得一提的是,据2017年年报,2016-2017年,三力制药研发支出中资本化的比例均为0。

制图:《金证研》沪深资本组 数据来源:三力制药年报

据招股书及年报,考虑其重要会计政策、会计估计的变更以及合并范围的变化等因素,对上述研发投入存在的问题,或并未产生影响。

而一波未平一波又起,三力制药的保荐机构或也不是“省油的灯”。

三、保荐机构因违规遭处罚,或难勤勉尽责

值得注意的是,三力制药的保荐机构近期还因业务违规而遭行政处罚。

据招股书及公告,三力制药曾于2017年4月11日、2017年11月1日,两度更换保荐机构,先后三任“守门人”分别为江海证券有限公司、申万宏源证券承销保荐有限责任公司、申港证券股份有限公司(以下简称“申港证券”)。

截至2019年8月8日,申港证券仍系三力制药的保荐机构,而这位现任“守门人”却在近期因违规受到行政处罚。

据沪证监决〔2019〕139号文件,2019年9月20日,申港证券因股票质押业务部分项目融资用途管理不严格,违反了相关法律法规,而被证监会上海监管局采取出具警示函的监管措施。

据深证会〔2019〕502号文件,2019年12月20日,申港证券在开展股票质押式回购交易中部分项目融资用途管理不严格,违反了深交所《股票质押式回购交易及登记结算业务办法》的相关规定,而被深交所处以暂停股票质押回购交易权限3个月的处分,自2019年12月21日起(含当日)至2020年3月20日止(含当日),不得新增股票质押回购初始交易。

信息披露真实性存疑、研发人员数量及研发投入疑窦丛生、保荐机构或难勤勉尽责等,林林总总的问题对于三力制药而言,此番上市之路或将迎来一场“大考”。