腾讯公布了去年四季度财报,纯粹从财务数据看,本季财报延续了前几个季度的增长态势:营收1724亿元,同比增长11%。非国际财务报告准则下,净利润553亿元,同比增长30%。

外界对腾讯的关注点显然聚焦在了AI上,AI也让腾讯几乎成了“月光族”。

四季度,腾讯经营活动所产生的现金流量净额为540亿元,被390亿元AI相关的资本开支,85亿元媒体内容等支出抵消后,本季度自由现金流为45亿元。

45亿元自然不是小数目,但对比去年二、三季度,腾讯可是分别产生了404亿元、585亿元自由现金流的。

腾讯还披露了另一组数据:资本开支连续四个季度实现同比三位数增长,年度资本开支突破767亿元,同比增长221%,创历史新高。

也就是说,腾讯去年四季度390亿元的资本开支,超过去年前三季度377亿的资本开支之和,更超过了2023年全年239亿元的资本开支。

横向对比看,阿里此前公布未来三年将投入超过3800亿元人民币,用于建设云和AI硬件基础设施,平均每季度为317亿元。

猛砸AI以争得未来的船票无疑是当下腾讯正确的选择,但加大AI方面的资本支出和研发支出也不免让分析师担忧,“多出来的折旧和研发费用影响利润率”,过去几年,腾讯业绩稳健的核心因素之一就是在不断提升利润率。

“我们并不认为研发支出本身会对利润率构成压力”,腾讯高管在电话会上回应。另外,当季资本支出主要是用于购买GPU,短期内可能存在压力的是面向消费者的推理相关的资本支出,“这确实带来了新增的成本压力,但我们相信这是可控的,而且我们乐观地认为,随着时间推移,面向消费者的推理业务,就像腾讯其他平台业务一样,能够通过广告收入和增值服务实现盈利。”

短期内,研发投入增加或多或少影响了利润,至少本季度是如此——四季度经营利润、净利润和净利润率皆出现环比下降。

乐观的是,市场对腾讯布局AI的态度已经反馈到了财报上,股价较年初低点已上涨接近50%。

今日腾讯股价开盘微涨,不过随机转跌,截止发稿,腾讯股价跌幅扩大至2.96%。

这与港股市场普跌有关,同样与腾讯短期面临的利润压力和股东回报有关。腾讯需要重新做好投入与盈利的平衡题。

A

“数月前,我们重组了AI团队以聚焦于快速的产品创新及深度的模型研发、增加了AI相关的资本开支、并加大了我们对原生AI产品的研发和营销力度”,马化腾的这句话可以概括腾讯过去几个月,腾讯在AI方面的动作。

由于DeepSeek是在今年1月爆火,微信搜一搜是在2月接入DeepSeek-R1,AI给腾讯带来的业绩增长并未在本季财报中有太多展现。AI给腾讯带来的直接业务影响,主要体现在搜索和广告业务上。

财报提及,受益于整合AI能力后,搜索结果相关性和质量的提升,微信搜一搜检索量快速增长,可以想见,微信搜一搜在接DeepSeek-R1的一季度,会有更好的业绩表现。

提及整体收入录得双位数增长原因时,腾讯也提到了增长受益于AI赋能的广告平台升级。

去年四季度,腾讯营销服务业务同比增长20%至1214亿元,财报提及增长主要受益于广告主对视频号、小程序、及微信搜一搜广告的强劲需求,持续升级AI驱动的广告技术平台被置于上述原因之后。

另外,四季度企业微信收入翻倍,腾讯会议收入同比增长超40%,腾讯指出这些增长也得益于AI技术的深度应用。

春节以来腾讯旗下系列产品也在密集接入DeepSeek-R1:除了大众熟知的先元宝、微信,还包括腾讯文档,QQ浏览器、腾讯地图、QQ音乐、腾讯理财通、搜狗浏览器等产品也全面部署混元大模型与DeepSeek-R1模型,腾讯AI to C的版图得以扩大。

财报还提及了腾讯基础模型在去年四季度的进展:快速迭代混元基础模型,把AI应用到内部使用场景,依托元宝和微信应用,为AI在消费端的大规模普及做好了准备。

这里的AI在C端大规模普及,显然指的是2月份DeepSeek爆火后,元宝接入DeepSeek-R1,并开启大规模投流。

腾讯总裁刘炽平在年报媒体沟通会上披露,腾讯元宝2月至3月日活激增超20倍,成为了中国 DAU 排名第三的AI 原生移动应用。

元宝和视频号有某些相似性,同样是在对手业务已较为成熟时才开始发力,同样在短期内获得了高DAU,视频号是靠着大厂的流量浇灌,元宝则是受益于大厂的钞能力,这恰代表了大厂的两类优势。

AppGrowing数据显示,2025年1月1日-3月13日,豆包、元宝的投放金额分别是0.9亿元、7.1亿元。元宝的投流成本也将在下一季财报中有所展现。

不过元宝也面临留存问题。字母榜在《元宝“粘”不过豆包》一文中总结:2月20日,在中国区苹果应用商店免费APP下载排行榜上,腾讯元宝首次挤进前三,位居豆包之下;两天之后的2月22日,元宝就赶超豆包升至第二名,并在3月3日力压DeepSeek,首度登顶。

但不到一周,3月9日,元宝排名即滑落滑落至DeepSeek和豆包后面,位列第三。目前,元宝排名下滑至第四位。

刘炽平在电话会议上还透露,在AI方面,“未来还会有更多面向消费者的产品推出。”

B

本季财报数据与AI业务最直接相关的不是在产出端,而是在投入端,包括资本开支和研发开支。

2024年,腾讯年度资本开支突破767亿元,约占总收入的12%,其中第四季度390亿元资本支出达到了颇为激进的23%,当然这种比例的资本支出并非常态,腾讯计划在2025年进一步增加资本支出,预期资本支出占收入的比例为低两位数百分比。

腾讯2024年营收为6603亿元,同比增长8%,若按照今年营收依旧以此增速增长,资本支出占收入比为低两位数百分比10%-15%计算,腾讯今年的资本支出预计为700-1000亿左右。

此前,阿里公布未来三年将投入超过3800亿元,用于建设云和AI硬件基础设施。

电话会议上,腾讯高管重点回应了资本支出对腾讯的利润影响。

当季资本支出主要用于购买GPU,第一个用途是实际业务,主要是以支持广告技术,也有一小部分用于游戏业务,“这些资本支出实际上能产生不错的利润率和高回报”,腾讯高管回应。

资本支出的第二个用途,是使用GPU进行大语言模型训练,面向消费者的推理相关的资本支出确实带来了新增的成本压力,“但我们相信这是可控的”。

第三个用途与云业务相关,腾讯购买GPU服务器,再出租给客户,从中获取回报。“这可能不是我们投资组合中回报率最高的业务,但它确实能产生正回报,足以覆盖GPU的成本,进而抵消随之而来的折旧。”腾讯高管解释。

刘炽平补充,对于面向消费者的产品,有很多途径可以通过技术手段,比如软件优化和更好的算法来降低单位成本。

多年前布局云服务行业时,腾讯曾面临过一次投入和盈利的平衡题,现在旧题重现。

“总体而言,我们理解大家对资本支出增加以及其如何转化为盈利能力存在疑问,但实际上我们非常乐观,相信我们能够在保持利润率的同时,继续推动业务增长”,腾讯高管表示。

除了资本支出,公司对AI的投入成本还体现在研发开支。四季度,腾讯一般及行政开支同比增长16%至314亿元,增长主要由于研发开支增加,包括AI项目相关的员工成本及折旧费用,高于营收增速。

腾讯四季度资本开支激增是由于购买了大量GPU,高于腾讯今年资本收入整体水平,但研发成本的增长几乎是常态的了,这部分成本增加会在一定程度上影响腾讯的短期利润率。

与此同时,本季度,腾讯销售及市场推广开支同比下降6%至103亿元,占收入百分比下降到6%,抵消了研发成本的上升,不过元宝在今年一季度进行了大量的市场营销,想必一季度该支出情况会有所改变。

C

AI投入是长线布局,方向正确,就看腾讯战略执行力度了,初期阶段占位比盈利能力更重要。当然,短期内AI投入可能会影响公司业绩,公司财务情况依旧要靠核心业务来支撑。

用后视镜视角看,尽管腾讯在短视频、基础模型等大战的初期反应稍显迟缓,但过去几年的战略布局大方向没有偏差,降本增效、提升业务利润率,为日后腾讯大手笔地投入AI军备竞赛储备了充足资金,同时也成为了稳住腾讯业绩的底盘。

四季度腾讯核心业务无太大惊喜,整体表现稳定,另有两个表现稍佳的业务。腾讯2024年营收为6603亿元,同比增长8%,其中四季度营收1724亿元,同比增长11%,稍稍加速,表现优于全年水平。

目前,腾讯收入主要分为增值服务业务、营销服务业务、金融科技及企业服务业务。其中增值服务收入包括游戏收入和社交网络收入,同比增长14%至790亿元。

其中,腾讯本土游戏表现良好,同比增长23%至332亿元。财报指出主要是由于去年同期低基数影响。而此前的二季度,该收入刚恢复同比增长,增长9%至346亿元,三季度,该收入同比增长14%至373亿元。

不过包括音乐平台、视频平台等在内的社交网络收入,延续了此前低增长的表现,同比增长6%至298亿元。

广告收入方面,四季度营销服务业务同比增长17% 至350亿元,与游戏业务共同拉动了腾讯营收增长。

AI时代到来,让视频号的战略地位似乎不如过去那么重要,从另一个角度看,视频号布局多年后,进入稳定贡献营收和利润的阶段,也是腾讯大手笔投入的保证。

刘炽平在电话会议上也提及了微信送礼物及微信小店业务。他提及,微信送礼物帮助微信完成了构建配送地址网络的过程。“总体而言,我们看到非常不错的口碑效应,商家的反馈也不错,但这只是整个微信生态系统的一部分。”刘炽平表示,去年四季度,微信小店的商品交易额一直保持快速增长的态势。

金融科技及企业服务收入也依旧延续了此前低速乃至停滞的增长情况,同比增长3%至561亿元,该部分收入为包括游戏、广告在内的三大核心业务中,营收规模最大的业务。

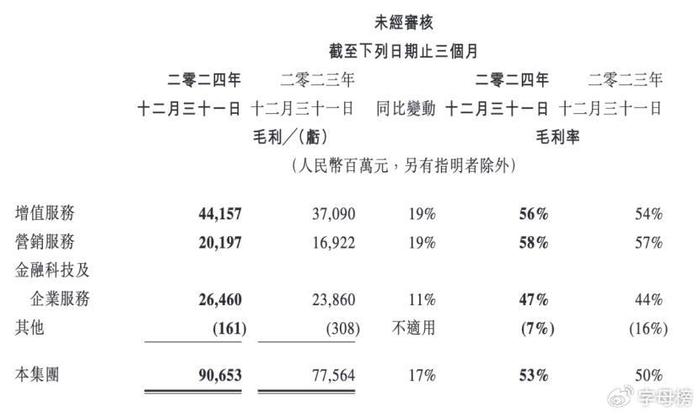

对进入投入期的腾讯来说,乐观的一面是几大核心业务的毛利率都在提升,公司整体毛利同比增长17%至907亿元,主要由于本土游戏、视频号、微信搜一搜等高毛利率收入来源的增长,及云服务成本效益提升,毛利率由去年同期的50%提升至53%。

毛利率的提升,显然能让腾讯有更多余力投入AI资金竞赛,按照腾讯高管的解释,加大的投资,会通过提升广告业务的效率及游戏的生命周期带来持续的回报,AI也会再促进核心业务的增长。

腾讯正努力进入AI新时代的增长循环中。