来源:问财有道

声明:本文仅作技术探讨,不构成投资建议!

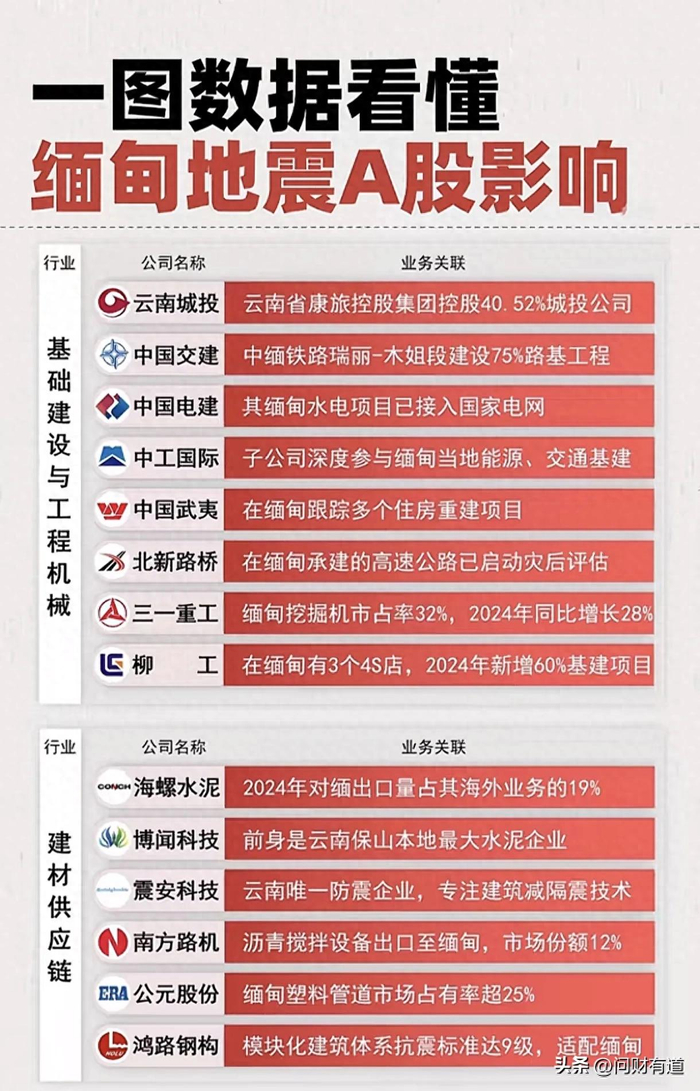

一、基建与工程机械:撑起区域建设骨架

云南城投:作为云南省康旅控股集团控股40.52%的城投公司,扎根云南本地城市建设,虽立足区域,却与周边基建联动存在潜在机遇。

中国交建:中缅铁路瑞丽-木姐段75%路基工程的参与者。这家国际基建“老手”,通过中缅铁路项目,深化跨境交通网络布局,展现海外工程实力。

中国电建:旗下缅甸水电项目已接入国家电网。在水电工程领域,中国电建凭借技术优势,推动能源跨国输送,海外项目成亮点。

中工国际:子公司深度参与缅甸能源、交通基建。以国际工程总承包为核心,中工国际在缅甸的能源与交通项目上持续发力,助力当地基建升级。

中国武夷:在缅甸跟踪多个住房重建项目。凭借海外住房建设经验,中国武夷抓住灾后重建机遇,拓展国际工程承包版图。

北新路桥:在缅甸承建的高速公路启动灾后评估。专注路桥建设的北新路桥,通过灾后评估工作,体现对工程后续维护的专业能力。

三一重工:缅甸挖掘机市占率32%,2024年同比增28%。作为工程机械龙头,三一重工的挖掘机在缅甸市场“吃香”,靠的是产品硬实力与海外拓展策略。

柳工:在缅甸设3个4S店,2024年新增60%基建项目。通过完善海外服务网络,柳工抓住缅甸基建增量,让品牌影响力落地生根。

二、建材供应链:基建背后的材料支撑

海螺水泥:2024年对缅出口量占海外业务19%。水泥行业巨头海螺水泥,将缅甸纳入海外出口版图,国际市场布局稳步推进。

博闻科技:前身为云南保山最大水泥企业。虽业务或有调整,但其依托云南地域优势,与缅甸等周边市场的建材需求仍有潜在关联。

震安科技:云南唯一防震企业,专注建筑减隔震技术。地震后的建筑抗震需求,让震安科技的专业技术有了用武之地,守护建筑安全。

南方路机:沥青搅拌设备出口缅甸,市场份额12%。在工程建材设备领域,南方路机靠沥青搅拌设备打开缅甸市场,切入基建链条。

公元股份:缅甸塑料管道市场占有率超25%。作为管道领域玩家,公元股份在缅甸市场拿下高份额,满足基建对管道的刚需。

鸿路钢构:模块化建筑抗震达9级,适配缅甸。其高抗震标准的模块化建筑技术,正好契合缅甸地震后的重建需求,技术优势变发展机遇。

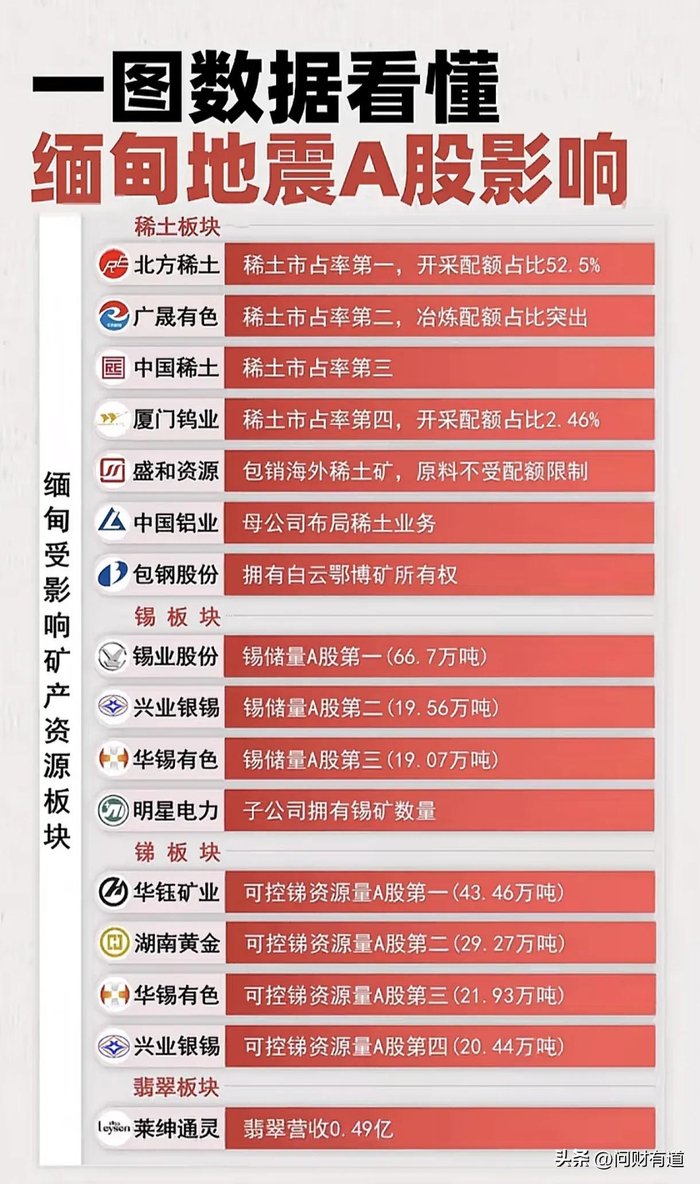

三、矿产资源:稀土、锡、锑等板块的资源博弈

稀土板块:

北方稀土:稀土市占率第一,开采配额52.5%,妥妥的稀土龙头,靠资源配额掌控行业话语权。

广晟有色:稀土市占率第二,冶炼配额突出,在稀土冶炼环节优势显著,配额资源是发展底气。

中国稀土:市占率第三,持续参与行业竞争与资源整合,是稀土产业的重要参与者。

厦门钨业:稀土市占率第四,开采配额2.46%,虽以钨业务闻名,稀土领域也有布局。

盛和资源:包销海外稀土矿,原料不受配额限制,独特的海外资源包销模式,让原料供应更灵活。

中国铝业:母公司布局稀土业务,依托集团资源拓展新领域,寻求多元化发展。

包钢股份:拥有白云鄂博矿所有权,虽主业非稀土,但其矿产储备为产业延伸埋下伏笔。

锡板块:

锡业股份:锡储量A股第一(66.7万吨),资源储备碾压同行,是锡行业的“资源大户”。

兴业银锡:锡储量A股第二(19.56万吨),靠储量优势在锡矿领域站稳脚跟。

华锡有色:锡储量A股第三(19.07万吨),多金属资源综合发展,锡业务是重要一环。

明星电力:子公司拥有锡矿资源,虽主业不同,锡矿资产为其增添资源价值。

锑板块:

华钰矿业:可控锑资源量A股第一(43.46万吨),锑资源领域的“扛把子”。

湖南黄金:可控锑资源量第二(29.27万吨),以黄金为主业,锑资源储备成另一亮点。

华锡有色:可控锑资源量第三(21.93万吨),多金属布局让其在锑领域也有一席之地。

兴业银锡:可控锑资源量第四(20.44万吨),持续在锑矿领域深耕。

翡翠板块:

莱绅通灵:翡翠营收0.49亿,在翡翠珠宝市场占有份额,地震对翡翠产业的影响或使其业务受更多关注。

四、救灾物资:应急需求下的企业担当

绷带类:

敷尔佳:敷料市占率第一(10%),医用敷料领域的市场“宠儿”。

奥美医疗:敷料出口份额第一,靠出口优势在国际医疗敷料市场闯出名堂。

稳健医疗:敷料出口份额第二,以医用敷料为基础,拓展多元医疗产品。

振德医疗:敷料出口份额第三,在医疗防护用品赛道持续前进。

南卫股份:创可贴营收2.06亿,专注贴剂类产品,创可贴成收入主力。

青霉素类:

科伦药业:青霉素中间体6-APA产能第一(市占率18%),抗生素中间体生产的“实力派”。

鲁抗医药:青霉素领域实力深厚,多年深耕抗生素领域,技术积累扎实。

国药现代:青霉素中间体产能第二(市占率17%),在医药中间体生产中占据重要位置。

钱江生化:青霉素系列产品占国内50%以上份额,细分市场的“隐形冠军”。

户外露营:

浙江永强:露营产品营收第一(80.16亿),露营用品龙头,市场份额一骑绝尘。

牧高笛:露营产品营收第二(14.22亿),靠专业露营装备圈粉市场。

浙江正特:露营产品营收第三(12.8亿),在户外休闲用品领域稳步拓展。

扬州金泉:露营产品营收第四(11.2亿),专注户外装备,拼出一片天地。