资料图:铁矿石

雷达财经出品 文|长帆 编|深海

在刚刚过去的2019年,我国累计进口铁矿石10.68亿吨,同比微涨0.5%。然而,铁矿石进口金额却高达1014.6亿美元,与2018年相比剧增266.4亿美元,按照最新汇率计算,2019年我国铁矿石进口多花超1800亿元。

与此同时,国际三大铁矿石巨头获利不菲。如力拓2019上半年税前利润就达到了103亿美元。

中国在铁矿石行业失语已久,自宝钢成立采用巴西矿石开始,中国一直在为铁矿石定价权苦苦争夺,至今仍未获得定价权。

为了争夺铁矿石定价权,中国自2003年后,以国企为主力,全世界范围内开始并购,瞄准矿山等资源。但整体结果并不乐观,《中国企业海外可持续发展报告2015》显示,仅有13%的企业盈利可观。其中,典型教训包括中国中冶亏损案例、中信泰富中澳铁矿项目亏损案例。

有分析认为,国企的机制不如民企灵活,民企花的钱都是自己的钱,会更慎重。中国争夺铁矿石定价权,需要民企力量。

经过改革开放40余年的发展,中国已有多家民企崛起,并参与全球铁矿石定价竞争。最新的案例为,瑞士当地时间1月21日晚,雪松控股在冬季达沃斯“广州之夜”上,正式签约收购斯坦科全球控股有限公司(Stemcor)100%股权。

雪松控股是广州成长起来的世界500强,致力于打造全球领先的大宗商品产业集团。斯坦科创立于1951年,总部位于英国,曾是全球前三的钢铁和原料贸易公司,拥有成熟的国际营销网络。

近年来,雪松控股一直在进击。国企巨头没能办成的事儿,民企巨头能办成吗?

铁矿石之殇

“没有铁矿石定价权,中国钢铁企业这些年多出了好多钱。”多位钢铁行业从业人士哀叹。

1978年,中国历史翻开崭新一页,百废待兴,急需优质钢铁。同年12月,上海宝钢打下第一桩。一期工程于1985年建成,9月15日一号高炉点火,9月20日转炉出钢。

宝钢建成投产,所使用的原材料是从巴西进口的铁矿石,中国正式开始了与国际铁矿石巨头数十年的博弈。

二战后,全球铁矿石的主要供应商分别是澳洲的力拓(RioTinto)、必和必拓(BHP)以及巴西的淡水河谷(Vale),被合称为“三大矿山”。力拓和必和必拓股东名单中,均出现汇丰、摩根大通、花旗银行等机构。巴西淡水河谷由巴西国有资本Valepar公司控制,其前10大股东中,有3名股东持有麦格劳-希尔的股份:美国先锋集团、道富公司、贝莱德机构信托公司。

在宝钢成立后,相当长一段时间内,国际铁矿石价格由日本和三大矿山主导,定价模式为谈判协商定价,称为“长协”。在相当长一段时间,中国未参与 “长协”定价谈判。

自2000年起,中国钢铁行业崛起,产量碾压其他国家。2004年中国首次加入“长协”谈判,然而最终结果却令人大跌眼镜。

数据显示,1991年至2003年,铁矿石价格累计下跌近20%。而2003年至2010年,国际铁矿石价格累计上涨337.5%。

而铁矿石价格的居高不下,导致钢企利润微薄。每年铁矿石的涨价金额,甚至超过钢铁全行业利润。每次长协价格发布,都引发重重质疑。

到了2010年,“长协机制”突然退出了历史舞台。这背后发生了什么?雷达财经注意到, 2009年7月9日,上海市国安局对外证实:力拓集团上海办事处的4名员工因涉嫌窃取中国国家机密在上海被拘捕。一个月后,莱钢和首钢各有一名负责铁矿石进口业务的人员被捕。

然而,胡士泰被抓,并未改变大局。淡水河谷趁势推出了季度定价体系,两拓随即跟进,长协在2010年彻底完结。

随后,指数化的定价方式闪亮登场。目前,有三大国际主流指数,使用最多的是普氏铁矿石指数。普氏指数的编制机构普氏能源资讯,其母公司麦格劳-希尔的大股东之一“资本世界投资者”公司,持有花旗银行的股份,而花旗银行又是力拓和必和必拓的股东。

国内也试图占据指数高地。2013年10月18日,大连商品交易所推出中国以及全世界第一款铁矿石期货产品。

不过,大商所铁矿石期货以人民币结算,三大矿山不愿意舍弃美元结算,导致该期货在国际主流矿石商使用度不高。随着人民币国际化的深入,这一点有望改善。

此外,外资参加交易需要在国内开设期货账户,客观上也限制了外商交易。对于该情况,大商所引入“外资交易者”在制度上实现了突破。

整体来看,大商所铁矿石期货产品影响力还有待提升。

采用指数定价后,中国钢铁企业的日子仍不好过。

中国钢铁业2012年一季度出现新世纪以来首次全行业亏损,曾令市场为之震惊。但在2013年,这样的消息已令人见怪不怪。

2015年,31家钢铁企业上市公司合计亏损超195亿。其中,武钢股份该年亏损超75亿,成为当年A股的亏损王。2015年,31家A股钢企财务费用高达270亿。

钢铁行业经历了巨大的裁员。据工信部数据,2013年,中国钢铁行业从业人员达到历史高点,从业人数高达421.68万人。到2015年时,这一数字为362.7万人。

中国钢铁行业的艰难之路并未到此结束。2016年2月,国务院发布《关于钢铁行业化解过剩产能实现脱困发展的意见》,该文件称,钢铁企业生产经营困难加剧、亏损面和亏损额不断扩大,其中产能过剩问题尤为突出。该文件提出,从2016年开始,用5年时间压减粗钢产能1亿—1.5亿吨。

钢铁行业去产能的推进速度超预期。2016年和2017年,钢铁去产能分别达6500万吨和5000万吨,两年时间去掉的钢铁产能高达1.15亿吨。此外,在地条钢产能方面,政府共计关停了600多家地条钢企业,去掉近1.4亿吨产能。

在去产能政策的强力助推下,钢铁行业利润在2017年和2018年迎来爆发,利润分别为3420亿元和4704亿元。

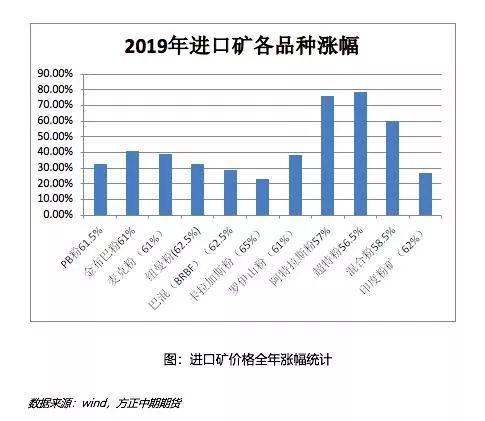

随着国际铁矿石巨头的提价,钢铁的好日子并未能持续到2019年。据方正期货统计,普氏62%Fe指数从年初至2019年9月末共上涨31.4%。

工信部在2020年1月17日披露2019年钢铁行业进出口情况。2019年,铁矿石进口金额大幅增加。1-12月,我国累计进口铁矿石10.7亿吨,同比增长0.5%,进口金额1014.6亿美元,同比增加266.4亿美元,折合人民币超1839.46亿元,同比增幅达33.6%。

对于涨价,三大矿山一个重要理由是,巴西淡水河谷发生矿难。而该矿区每年的铁矿石产量约1000万吨,不到全球产量的1%。

2019年12月,中国钢铁工业协会副会长骆铁军在“2019(第八届)中国钢铁原材料市场高端论坛”上表示,铁矿石价格的剧烈震荡,反映了铁矿石市场定价机制的不合理问题长期未得到解决。从目前的运作情况看,各种定价尝试都没有反映供需双方的真实关系,公开、公平、透明为供需双方均认可的定价机制并没有形成。

雷达财经根据Wind统计发现,进口铁矿石价格的大幅上涨,对下游钢铁制造业利润产生了挤压。

截至1月22日,A股共有34家钢铁公司上市公司,17家钢铁公司发布了2019年业绩预告,12家出现了业绩下降。其中,知名钢铁公司鞍山钢铁预计2019年度业绩同比降低约79.88%。对于业绩下滑,鞍山钢铁称,铁矿石、煤炭价格同比上涨明显,购销两端双重挤压,钢企利润空间收窄,利润水平同比下滑。

而三大矿山却赚得盆满钵满,2019三季度淡水河谷税息折旧及摊销前利润总计达到48亿美元,为2013年以来同期最高;必和必拓2019年财年实现净利润83.06亿美元,同比大增124%;力拓2019上半年税前利润就达到了103亿美元。

国企出海悲歌

中国难掌握铁矿石定价的一个重要原因是,中国钢铁企业各自为战,被三大矿山各个击破。

统一谈判有多重要?一个可供参考的案例是高铁谈判。2004年,中国启动《时速200公里铁路动车组项目》招标,国外各技术厂商均虎视眈眈,铁道部将谈判权集中,明确提出关键技术转让、价格最低、中国品牌三大条件。

德国西门子出动各种情报机构进行打探,结论为中国最中意西门子技术,因此傲慢的提出了天价费用,仅仅技术转让费就索要4亿欧元。最后的结果是,在有关上级部门的统一部属之下,德国西门子被毫不留情的踢了出去,其他厂商获得了该订单。

谈判结果发布后,西门子股价暴跌,谈判代表回国后辞职。一年后,西门子重新杀回中国。这一次,面对中方“苛刻”的竞标条件,他们照单全收,提供了全套高铁技术。中国对技术融会贯通,最终发展出了中国自己的高铁产业,成了国际上一道亮眼的名片。

中国钢铁行业的整合大幕已经拉开。2016年9月22日,宝钢与武钢正式合并,武钢集团对外发布消息称,国务院国资委批准宝钢集团与武钢集团实施联合重组,组建“中国宝武钢铁集团有限公司”,共同打造钢铁领域世界级的技术创新、产业投资、资本运营平台,将成为中国第一世界第二大钢铁厂。

2018年9月30日,鞍钢集团完成对朝阳钢铁100%股权收购。

2019年6月2日,马钢股份发布公告,安徽省国资委将持有马钢集团51%股权无偿划转至宝武钢铁。宝武钢铁取得马钢集团51%的股权,从而间接持有马钢股份45.54%的股权。

但目前来看,钢铁行业集中度仍偏低,工信部此前提出的目标是:到2025年,中国钢铁产业60%-70%的产量将集中在10家左右的大集团内,其中包括8000万吨级的钢铁集团3家-4家。这也为市场带来投资机会。

等待钢铁行业整合完成,还有很长的路要走。即便是中国完成整合,钢铁生产企业在整个产业链的地位也难言乐观。

中国冶金报发布的数据显示,如果不考虑通货膨胀的因素,在1996年至2017年间,全球粗钢产量从7.48亿吨增加了126%到16.91亿吨,产业链总利润额从540亿美元增长150%至1350亿美元,但同期钢铁生产商从产业链总利润中所分得的利润却由437亿美元减少20%到351亿美元。与此同时,铁矿石和焦煤生产商的利润则从103亿美元暴涨870%到999亿美元。

这意味着,对全球的钢铁产业链而言,2017年之前的22年,产业链利润分配从下游的钢铁生产商向上游的铁矿石和焦煤生产商转移。

中国要争夺铁矿石定价权,势必要向上游铁矿石项目进军。研究认为,海外建设优质铁矿项目不仅可以提升中国钢铁工业在成本、环保等方面的竞争力,而且将给项目所在国带来税收、就业、人才培养、基础设施建设及社会经济发展等方面的切实收益,实现双方的互利共赢。

事实上,从上世纪80年代中期开始,中国钢铁企业开始了投资海外铁矿石产能的探索,这一时期的并购代表为中钢集团和首钢,分别在澳大利亚和秘鲁投资了恰那铁矿项目和首钢秘铁项目。

进入2003年后,以国企为主力,在全球范围内购买铁矿石。然而在这一时期,中国投资者接手的多数铁矿项目因资源质量差而缺乏竞争力,有些项目甚至成为了投资者的“财务黑洞”。

2006年,鞍钢集团组建全资子公司鞍澳公司。2007年,鞍澳公司与金达必共同出资组建了卡拉拉矿业,共同开发卡拉拉铁矿项目,双方股权比例各50%。同年6月,鞍澳公司以3.22亿澳元收购金达必12.78%的股份,成为其第二大股东。卡拉拉发展并不顺利,鞍钢多次增加矿建投资,2014年巨额亏损45.65亿元。

2006年,中信泰富以4.15亿美元从Mineralogy公司全资购得西澳Sino-Iron和BalmoralIron两个分别拥有10亿吨磁铁矿开采权的公司,被称作中澳SINO铁矿项目。

次年1月份,中信泰富与中国中冶集团签署EPC承包合同,由中国中冶负责选矿厂及相关设施的设计、采购、建设、调试及投产。预期工程需要3年,首批矿产将于2009年初投产出矿,在使用中国工艺和技术、中国设备和中国劳工的前提下,合同总额17.5亿美元。在项目的建设过程中,澳大利亚的人工成本、工程材料等都在上涨,中冶的建设工期,也在不断延迟。

2013年,SINO铁矿项目的资本开支达99亿美元。2014年、2015年分别进行了17.5亿美元、17亿美元的税后减值拨备。

2016年5月,中澳铁矿项目6条生产线的最后一条才进入调试,2015年共出口1100万湿吨铁精矿,距离中澳铁矿项目原计划的2400万吨/年少了一半多。比原计划晚了4年,超支80亿美元。

2016年,中信集团的资源能源业务亏损68.99亿元。公司高管称,资源及能源业务亏损主要由于中澳铁矿项目进行减值拨备所导致。

因中澳SINO铁矿项目,中信还与澳洲矿业巨头克莱夫•帕尔默卷入纠纷。

中国中冶自己在澳大利亚的铁矿石项目也不省心。2008年,中国中冶收购澳大利亚伯特角铁矿项目,总投资额约为37.73亿澳元(合约人民币249亿元)。中国中冶曾于2012年发布公告称,根据仲量联行企业评估及咨询有限公司对该项目的初步评估结果,伯特角铁矿项目资产的预计可收回金额远低于资产账面值。

2012年,中冶对澳洲兰伯特角铁矿项目等烂摊子买单,亏损近70亿。

据统计,整个十一五期间,中企海外矿业并购的失败率超过95%。

民企力量崛起

国企拓展海外矿权不顺,民企力量行不行?

事实上,改革开放40余年来,在大宗商品领域,也崛起了许多民企,他们默默奉献自己的力量。

2005年,江苏沙钢在澳大利亚成立全资子公司沙钢(澳大利亚)有限公司,联合武钢、马钢、唐钢以及日本三菱商社与澳大利亚必和必拓矿业公司合作,携手开发澳大利亚的铁矿项目。该项目位于世界最著名的铁矿石生产地-皮尔巴拉地区,拥有1.75亿吨优质赤铁矿储量。项目每年向中方投资者供应1200万吨的澳大利亚优质纽曼铁矿石。

2008年9月24日,江苏沙钢、复星集团、永钢、河北国丰钢铁等十几家民营钢厂,试图组建联合矿产公司,并达成初步合作框架,新公司的最主要任务就是出海买矿。但因为种种原因,未能成功。

2012年,汉龙集团与喀麦隆政府、澳大利亚Sundance资源有限公司达成协议,并结成战略伙伴关系,将共同开发喀麦隆穆巴拉铁矿石项目。

除了购买铁矿石项目,有民企还瞄准贸易商。近日,在2020冬季达沃斯论坛“广州之夜”上,雪松控股签约并购老牌钢铁贸易商斯坦科全球控股有限公司(Stemcor)100%股权。

雪松控股签约并购斯坦科100%股权

公开资料显示,雪松控股创立于1997年,全球总部位于广州,是广州本土成长起来的世界500强企业、中国大宗商品领军企业,以2688亿元营收位列2019年《财富》世界500强第301位。

斯坦科于1951年创立,总部位于英国,主要从事国际性钢铁贸易,曾是全球最大的钢铁贸易商之一,年钢铁和钢铁生产原料的贸易量曾达到两千万吨,贸易额超过80亿美元。

雷达财经注意到,斯坦科曾与国内许多钢企合作。沙钢曾接手斯坦科矿石项目,2015年,斯坦科代表作为获奖用户在沙钢海外用户及经销商年会上交流发言。

对于此次并购,有行业人士分析,将进一步夯实雪松控股的国际供应链业务,加快国际化布局。依托斯坦科原有成熟的国际化平台及网络,雪松控股可快速拓展原有业务的中国出口量,及扩展其他大宗商品业务。

但并购并非毫无风险,海外并购往往面临着风俗、文化、习惯、宗教等方面的差异,这些都是雪松控股面临的挑战。

业内人士表示,雪松控股一个企业的力量可能是有限的,但随着越来越多的中国大宗商品企业“走出去”,不断加强对上游资源和供应链网络的拓展布局,必定能提升中国在全球大宗商品市场的话语权和议价能力 。