24晚间,伴随年报的发布,“史上最强” 比亚迪(002594.SZ)持续冲击市场热度。

在商业世界早已证明,在一个充分竞争的领域,一家企业的崛起与没落,都有迹可循。

笔者分析财报后发现,比亚迪在 “市场、盈利、投资、研发、一体化、资本” 等6个方面的持续突破,造就了比亚迪这份史上最强年报。

首先看市场突破力。根据中国汽车工业协会的数据,中国新能源汽车全年产销分别达1,288.8万辆和1,286.6万辆,同比分别大幅增长34.4%和35.5%,连续十年位居全球第1。

而据财报披露,比亚迪24年产销分别为430.41万辆(同比增长125.52%)和427.22万辆(同比增长41.265),市场占有率超33%,即市场每投入一辆新能源汽车,有一辆就是比亚迪。

另据24潮产业研究院(TTIR)统计,2020-2024年这五年间,比亚迪乘用车和商用车销量分别增长了26.21倍、2.25倍,增长势头非常强劲。

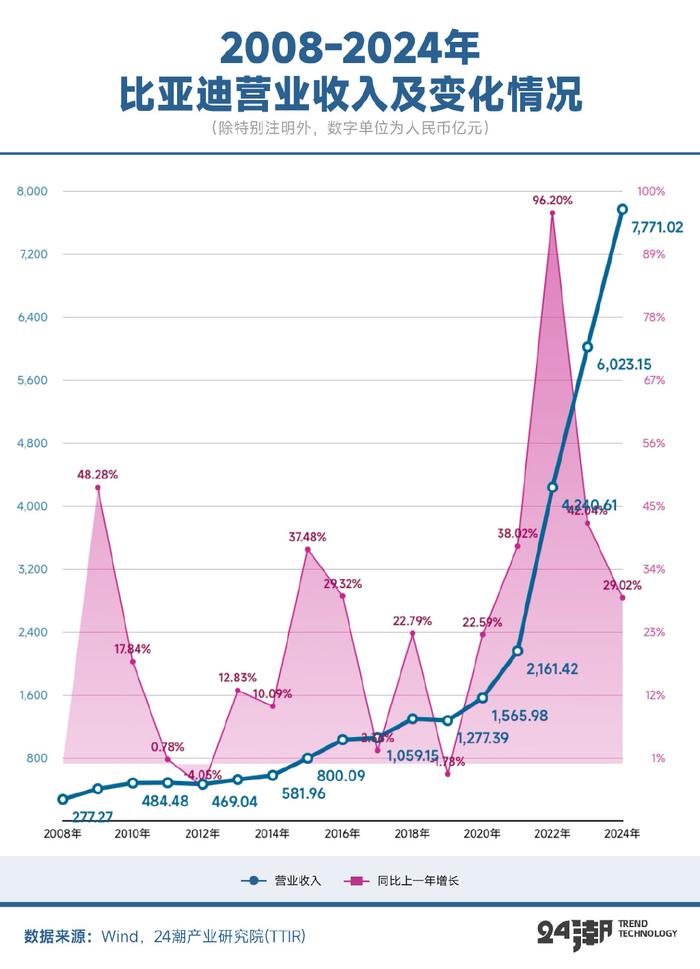

Wind数据显示,比亚迪年收入规模也已经连续五年实现29%以上高速增长,同时持续刷新历史最高记录。

近日,据财联社记者从多个独立信源处获悉,比亚迪管理层近日在小范围沟通会上表示,预计今年公司全球销量将从427万辆增长至550万辆,其中海外市场80万辆以上。

其二,强悍的全球突破力,已经成为比亚迪今年冲击550万辆销量目标的核心引擎之一。

根据中国汽车工业协会数据,2024年中国汽车出口量升至585.9万辆,同比增长达19.3%,成功蝉联全球汽车出口第一大国。其中,中国新能源汽车出口再创新高,达128.4万辆,同比增长6.7%。

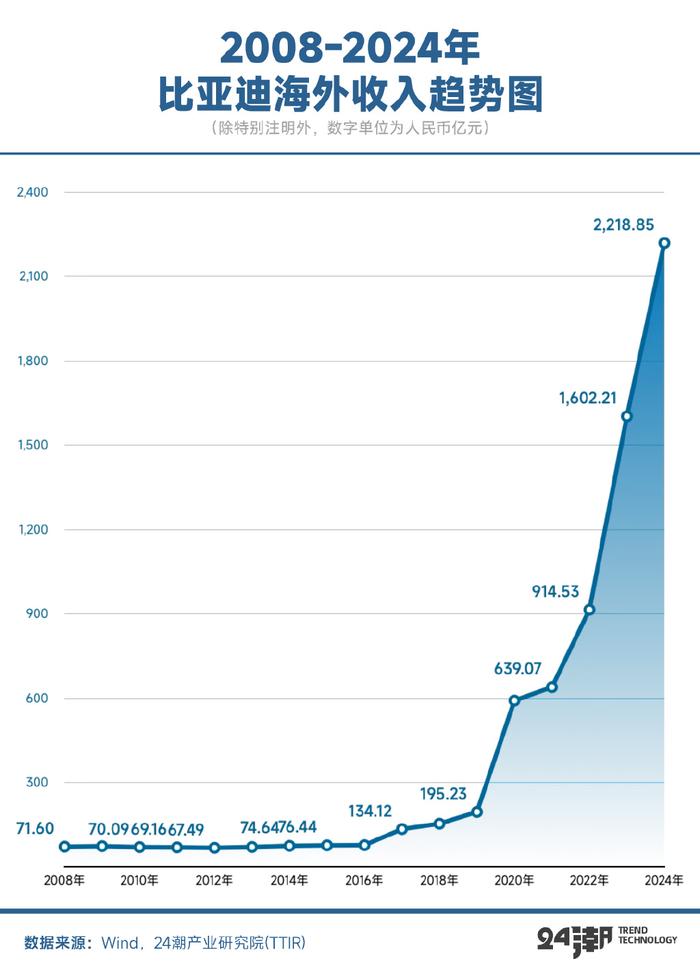

据笔者了解,截至2024年年底,比亚迪新能源汽车已进入全球6大洲、100多个国家和地区。 2024年比亚迪海外销量达41.7万辆(同比增长71.9%),占国内新能源汽车出口比例达32.48%。

据24潮产业研究院(TTIR)统计,比亚迪海外收入已经连续12年(2013-2024年)实现正增长,如下表所示,比亚迪海外收入从0突破100亿元用了22年,从100亿到突破千亿大关用了6年时间,而从1000亿突破2000亿却仅用了一年时间。

若是按照 “2025年海外80万辆销售目标” 计算,海外销售增幅达91.8%。

为实现这一战略目标,比亚迪也在加速推进全球化建厂进程。据财报披露,24年6月,比亚迪乌兹别克斯坦工厂首批量产新能源车型正式下线;7月,泰国工厂正式竣工投产。此外,比亚迪亦积极推进更多海外产能的布局及建设,为海外需求的爆发做好充足准备。

据财联社分析,比亚迪泰国生产基地将辐射东盟,乌兹别克斯坦生产基地则瞄准中亚及东欧,同时在巴西、墨西哥的生产基地将加速投产。

不过,虎嗅分析认为,由于初次在海外落地,产能的爬坡并不像国内顺利,目前出海仍主要靠自有 “滚装船” 的运输。2024年年末的出海销量增长,就是其第二艘滚装船 “常州” 投入使用的结果。而在今年1月,比亚迪另外两艘自有滚装船 “合肥”、“深圳” 也已经投入了使用,后者作为全球最大的汽车滚装船,一次就能运输9200辆乘用车。而这个等级的滚装船,比亚迪在2025年内很可能还要投入4艘。自有运输力量的持续增长和海外工厂的持续落地,正在一步步为比亚迪2025年海外销量的提升扫除障碍。

其三是投资与产能突破力。从企业发展历程与趋势看,比亚迪无疑是近些年新能源汽车领域投资最为凶猛的企业之一,而持续且强力的投资战略与执行力是其强势崛起的关键所在。

据24潮产业研究院(TTIR)统计,2008-2024年间比亚迪累计对外投资6676.06亿元,从趋势变化看,尤其自2022年以来其明显加快了扩张步伐,近三年(2022-2024年)年投资规模均突破千亿,三年对外投资合计达4271.58亿元。

从财报披露数据看,未来国内仍是其投资重点,其国内五大园区(华南、华东、西北、华中和西南工业园区)投资预算合计为1120亿元。

在强力投资支撑下,过去五年间(2020-2024年)比亚迪乘用车年产能从60万辆暴增至428万辆,5年增长了6.13倍。

其四是,一体化与盈利突破力。如今盈利能力已经成为一家新能源车企最核心,也是最体现生命力的指标。

市场有一种声音认为 “比亚迪的崛起,离不开其凶猛的价格战策略。” 24潮产业研究院(TTIR)数据分析发现,2024年比亚迪乘用车整体销售均价约为12.38万元/辆,同比下降了8.31%,销售均价为2020年以来最低值。

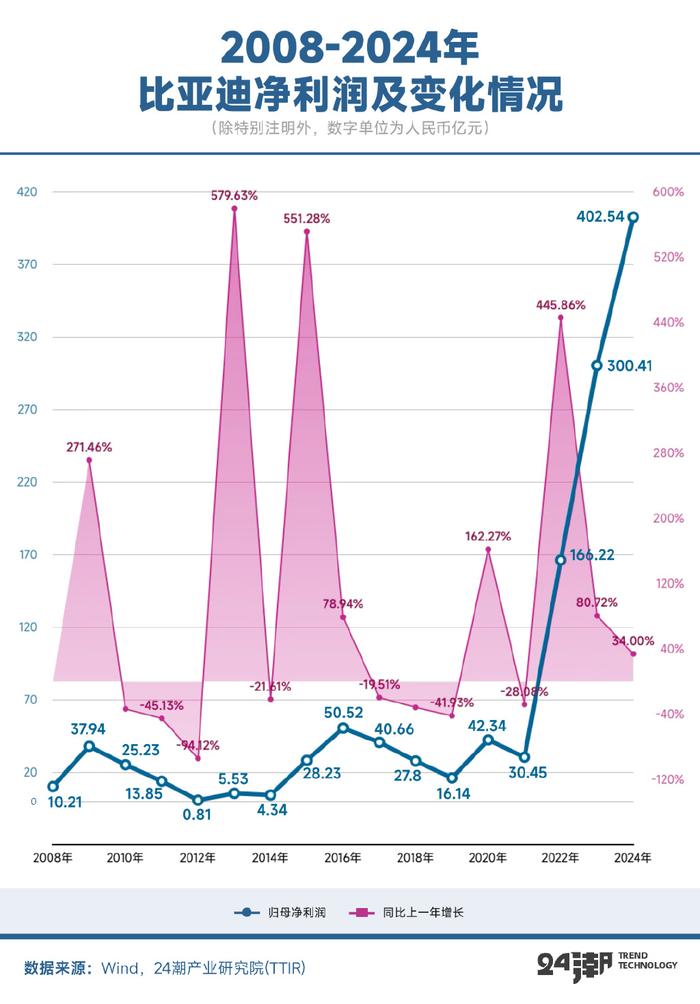

但财报却显示,2024年比亚迪实现归母净利402.54亿元,同比增长34%,连续三年刷新历史记录。观其最核心竞争对手特斯拉尽管2024年盈利规模在比亚迪之上(特斯拉净利润509.73亿元),但其盈利能力却同比下降了52.72%。

另据24潮产业研究院(TTIR)统计,2024年比亚迪 “新能源汽车” 业务毛利率为22.31%(同比上涨1.29%),而其主要竞争对手特斯拉毛利率为14.64%(同比下降2.41%)、蔚来为13.07%(同比增长1.17%)、理想汽车为19.68%(同比下降3.05%)、小鹏汽车为10.02%(同比增长5.97%)。

可见,在价格战中,比亚迪盈利能力正在拉开与竞争对手的差距。

而这主要得益于比亚迪在零部件供应链体系建设上,始终坚持垂直整合的战略方向,牢牢掌控电池、电机、电控及芯片等新能源车全产业链核心产品部件的自主研发和生产。

据笔者了解,24年比亚迪锂矿自供率突破了70%,IGBT芯片自供率超过80%,动力电池自供占比在90%以上。

在比亚迪2024年财报分析师交流会上,管理层介绍了通过子公司比亚迪电子(0285.HK)发展AI机器人业务的战略部署。该公司正在开发所有零部件,包括六维力传感器、驱动器(电机、减速器、蜗杆、手)、控制模块和软件算法。

简单来说,王传福认为机器人只是由上至60个电机、一堆半导体加一个电池的组合。比亚迪可以以具有竞争力的成本生产所有这些零部件,且可以用机器人来取代其制造工人。实用角度来看,流水线作业机器人甚至不需要腿。“有望在该领域拥有规模和成本优势。”(消息来源:瑞银证券)

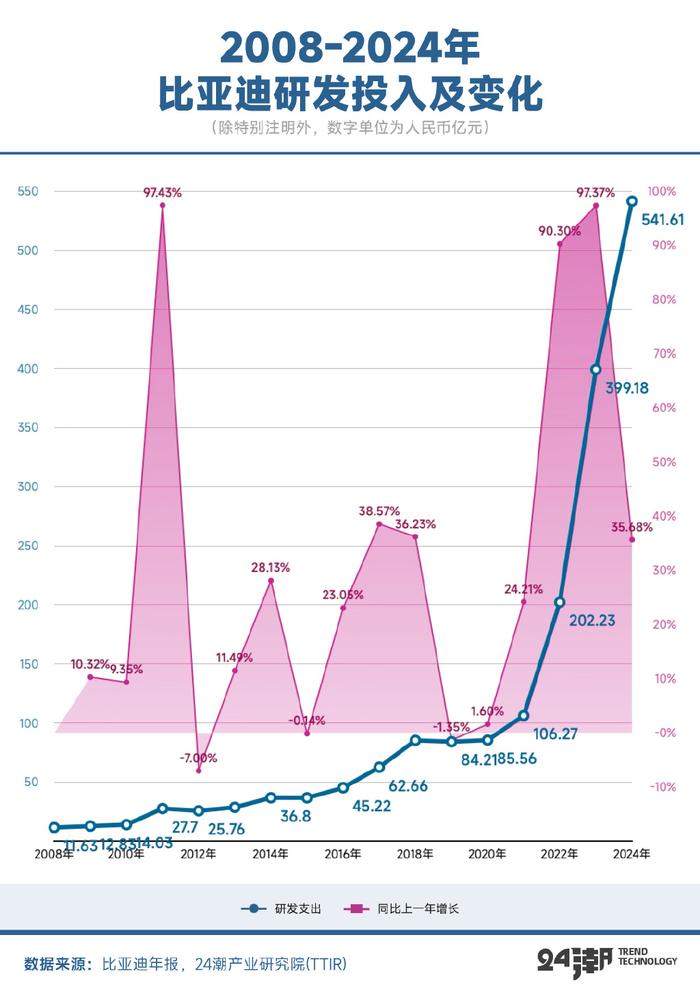

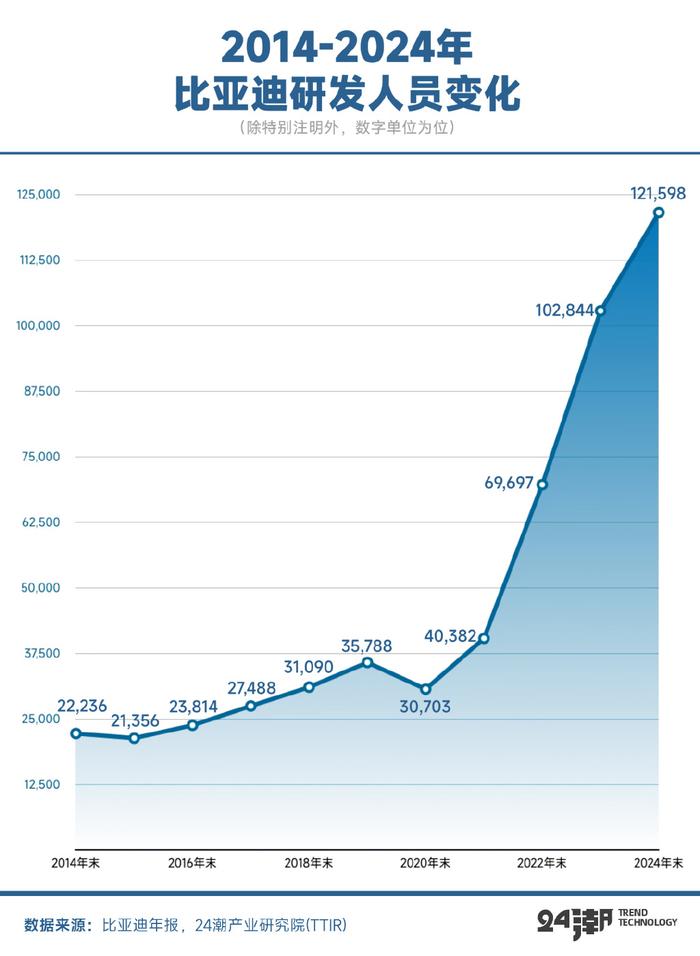

其五是研发突破力。中国新能源产业的崛起,本质是一场技术替代能源的底层革命。王传福提出的 “技术鱼池” 理论,正是这场革命的底层逻辑。所谓 “技术鱼池”,即通过长期研发投入,储备大量技术专利,形成可随时取用的 “技术弹药库”,并可实现从研发到商业化的正向循环。

据24潮产业研究院统计,比亚迪年度研发投入规模已经连续5年刷新历史记录。其研发投入规模更是连续8年(2017年至今)超过其年度盈利规模(归母净利润)。2008年-2024年比亚迪研发投入合计1806.52亿元,其中2017年-2024年累计投入研发1567.08亿元,同期归母净利润合计为1026.56亿元,前者是后者的1.53倍。

财报还显示,截止2024年末,比亚迪拥有研发人员12.16万人,较十年前增长了4.69倍。

持续的高强度研发投入正在加速比亚迪科技创新与成果落地进程。比如在电动化领域:比亚迪已推出 “第五代DM技术”,实现全球量产最高发动机热效46.06%、全球最低百公里亏电油耗2.9L和全球最长综合续航2,100公里,开创油耗 “2” 时代。此外,“腾势” 全新专属技术平台 “易三方” 发布,实现4.62米极致转弯半径、65%的泊车效率提升、15°蟹行角度等极致操控体验。

另外在智能化领域,在 “2024比亚迪梦想日” 发布会,其首发智能化全新战略——“整车智能”,通过 “璇玑” 架构实现了电动化与智能化的高效融合。其高阶智能驾驶辅助系统 “天神之眼” 亦于年内在全国范围内正式开通无图城市领航功能,适配 “仰望U8”、“腾势Z9GT”、“腾势N7”,稳居高阶智驾第一梯队。

25年2月,比亚迪又率先发布全民智驾,高速NOA下探至7万元、智驾版加配不加价等重构竞争格局;3月23日,搭载天神之眼C的秦LEV上市,11.98万元起售的纯电车型,标配高快领航和全场景智能泊车辅助,竞争力领先;3月,比亚迪还发布了超级e平台,充电效率突破行业瓶颈,1000V全域高压架构、10C超快充及3万转高性能电机等为亮点,闪充能力进一步抢占用户心智。

据虎嗅报道,比亚迪 “天神之眼C”,BOM成本最低仅为4000元左右(前视高分辨率镜头300~500元;其他镜头10~300元;毫米波角雷达200元;超声波雷达50元;智驾域控制芯片2500~3500元一颗)。再加上部分传感器自产,以及凭借自身巨大订单量将部分成本压力转嫁给供应链,最终的 “智驾平权” 成本完全有望控制到 “3000元/辆” 以内。

这部分新增的成本,对于单车目前稳定净利1万元左右的比亚迪来说,影响可控。相反,抢下 “智驾” 概念之后,不仅能在主流市场提升销量,更能在高端市场打开新局面,这些都将成为更大的收益来源。

最后,也是最关键的则是资本凝聚与突破力。

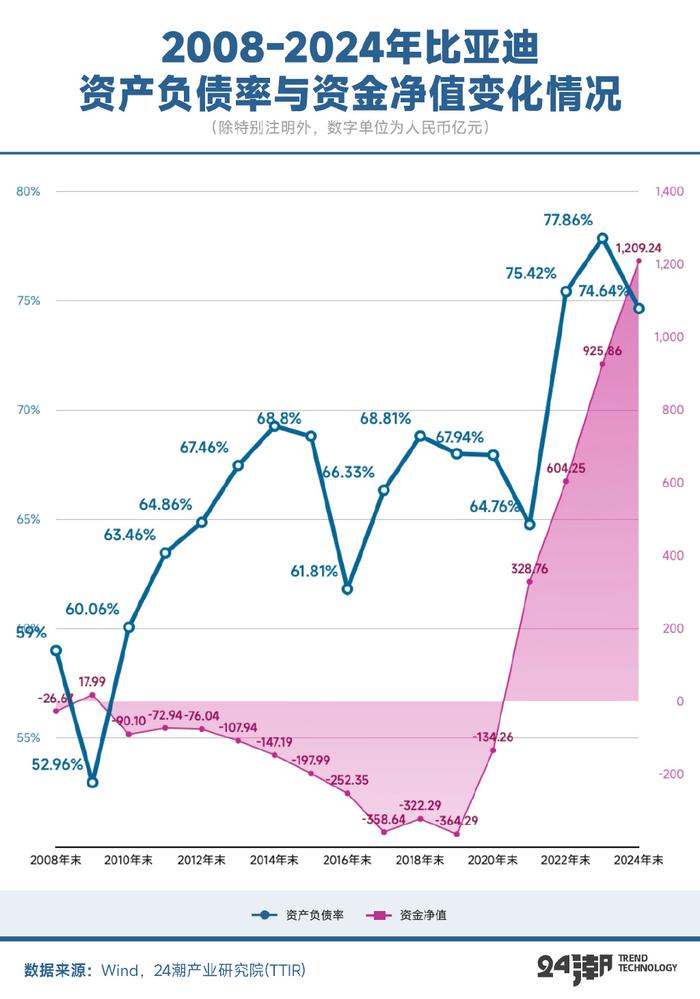

纵观中国新能源汽车产业发展史,特别是在过去十年间,中国新能源产业历过了一轮疯狂的野蛮生长和残酷洗牌,而每一轮产业洗牌几乎都伴随着产业明星的倒下,笔者分析发现,企业大多死于现金流断裂引发的资金危机,所以从投资风险的角度考量,我们在持续关注企业快速扩张的同时,也需持续关注企业资产负债结构,以及融资进展的变化。毕竟没有资金的支持,再好的战略也不过是纸上谈兵。

根据财报披露,截止2024年末,比亚迪资产负债率为74.64%(同比下降3.22%),拥有资金储备1432.50亿元(同比增长20.73%),剔除短期有息负债223.26亿元,其资金净值为1209.24亿元,资本实力位列行业头部,且其资本实力已经连续四年保持高速增长趋势。

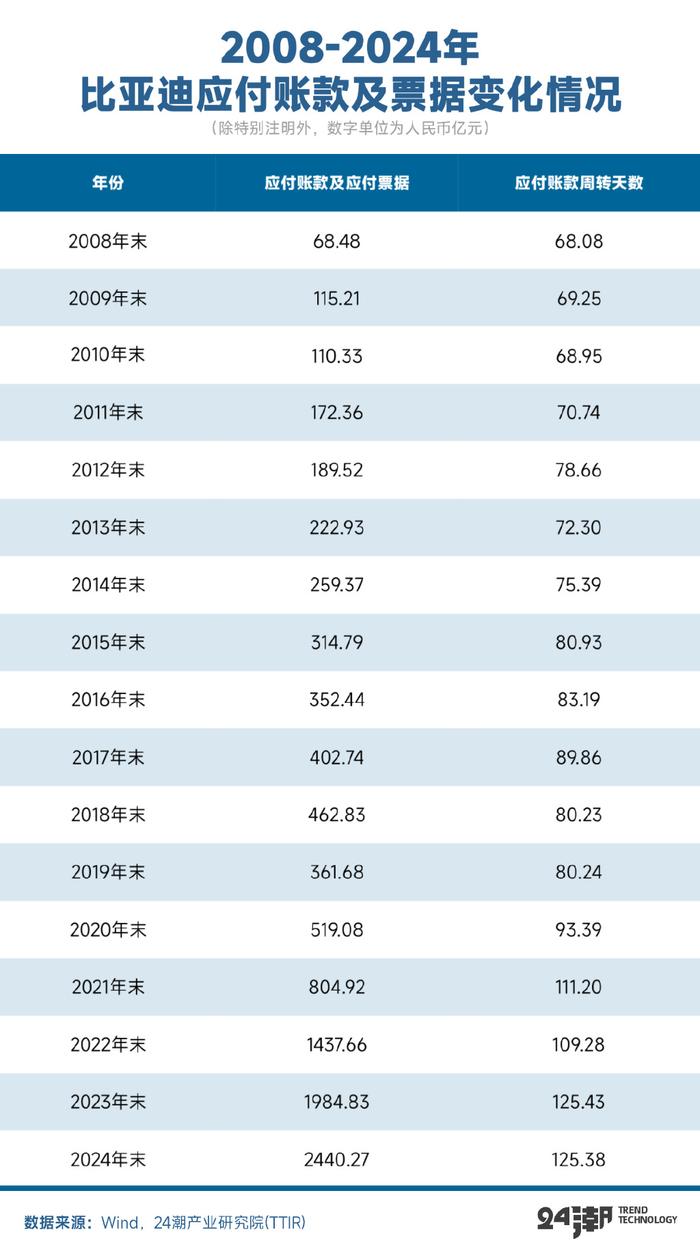

不过有趣的是,期间,比亚迪应付账款及应付票据规模也在持续增长。据24潮产业研究院(TTIR)统计,截止2024年末,比亚迪应付账款及应付票据规模为2440.27亿元(同比增长22.95%),应付账款周转天数为125.38天;而同期特斯拉应付账款及应付票据规模为896.68亿元(同比下降12.27%),应付账款周转天数为60.36天。

去年11月28日,特斯拉对外事务副总裁陶琳在微博上发文称,特斯拉的成功不仅仅是依赖低成本,而是依靠与供应商的 “共生共赢” 和持续的 “技术革新”。“成本控制=技术创新+高效管理+减少一切不必要的开支。保障供应商利益,并不意味着提高产品价格。”

众所周知,汽车行业是典型的规模经济,但规模足够大时,其不仅单车折旧成本和费用成本大幅下降,从而可以带来更高的经营利润和净现金流入;另外,当销售规模扩大时,其对下游经销商客户和上游供应商的议价能力大幅上升,从而可以获得占用上游供应商的更多资金及加快对下游经营上的回款,这主要体现在,有时虽然利润较小甚至出现亏损时多年,其强大的经营现金流也足以支撑公司的持续经营,从而避免被破产的命运。

事实上,“史上最强” 的比亚迪也并非没有压力。

“当前汽车产业变革已进入深水区,电动化变革继续驶在快车道,智能化变革开始换挡提速,新能源汽车发展只会越跑越快,不会给我们停下来、慢下来、喘口气的机会。” 在去年2月18日,比亚迪董事长兼总裁王传福在广东省高质量发展大会上如是说。

纵观近十多年新能源汽车发展史,在新能源汽车这样一个兼具成长性、变化性和周期性的行当,每一次政策、经济及金融环境的变化,都会引发、加剧行业新一轮血腥洗牌。

事实上,当前产业狂飙的另一面,激烈市场竞争与博弈正在持续影响新能源汽车江湖格局与发展趋势。自2023年至今,已有威马汽车、宝能汽车、自游家、哪吒等多个曾经风光一时的新能源车企传出裁员、停产等传闻。

放眼新能源汽车最近竞争格局与趋势,有的车企凭借产品突破脱颖而出,有的凭借全方位的突破逆袭成行业龙头,更多的车企则仍没有找到盈利点,长期下去难免会走向死亡。究其原因,新能源车企间的比拼,表面拼的是产品力,实质比拼的是研发能力,而最终看的是企业的生存能力。

如今凭借极强的产品性价比,强势崛起的中国新能源汽车产业已经给传统欧美等汽车豪强带来了强大压力与挑战。但无论如何,汽车产业一直是中、美、欧等国家的支柱产业,谁都不会轻言放弃,未来围绕全球新能源汽车产业的主导权与定价权,在企业层面,甚至是国家层面的较量与博弈可能还会进一步升级,全球车企间的竞争也将变得更加惨烈,而车企之间的全面竞争才刚刚开始。