(报告出品方/作者:中信证券,陈聪、张全国、刘河维)

消费类基础设施 2023 年上半年发展概览

上半年全国消费类基础设施边际复苏

2023 年以来,居民消费意愿有所复苏。根据国家统计局,2023 年前 8 月,中国社零 总额同比增长 7%,且上半年社零单月均值均超过 2019 和 2021 年同期水平,消费正在稳 步恢复。此外,线下依然是重要的消费渠道,线上快速替代线下消费的阶段已经结束,2023 年前 8 月,实物商品网上零售额占社会消费品零售总额的比重为 26.4%。

购物中心开业数量同比有所下降。根据赢商网,2023 年上半年,全国规模以上购物 中心开业 93 个,对应体量 844 万方,分别同比下降 14%和 24%;截至 2023 年上半年, 我国有购物中心存量 4.91 亿平米,同比增长 6.6%,增速较 2022 年全年进一步走低,开 业率 35.5%,也创历史新低。我们认为,购物中心开业意愿不强、开店数量下降,和购物 中心运营方以及商户对消费市场复苏的观望情绪有关,购物中心开业量的复苏可能滞后于 居民消费的复苏,伴随暑期和各重点消费节日到来,预计下半年开业数量显著超过上半年。

客流恢复良好,基本复苏至到疫情前水平。2023 年上半年,购物中心场均日客流基 本恢复至 2019 年水平,根据赢商网数据,2023 年上半年场均日客流 1.86 万人次,较 2022 年上半年增长 44.2%,较 2019 年上半年增长 0.2%。十一及中秋数据亦十分亮眼。商务部 数据显示,假期前 5 天,全国 36 个大中城市重点商圈客流量较 2022 年同期增长 150.4%。 其中,上海 35个重点商圈进店线下客流总量达到 3789万人次,较 2022年同期增长34.6%, 较 2019 年同期增长 19.8%。

空置率高企,但增速放缓,我们预计在 2023 年中期见顶。2023 年上半年,重点一、 二线城市平均空置率 11.0%,相较于 2022 年年底提升 1.3ppts,虽然空置率仍然高企,但 提升速度相较去年有所放缓。从净开店率(净开店/期初门店数量)来看,2023 年上半年 已经回正。我们预计商户开店意愿复苏晚于消费基本面复苏,因此净开店率可能在下半年 进一步回升,带动购物中心整体空置率下降。

租金走势与空置率保持同步。伴随上半年空置率走高,中国主要城市优质零售物业平 均首层租金同比下降,但下降速度和空置率上升速度共同减缓。根据仲量联行,2023 年 前两个季度,首层租金上涨的比例已经比 2022 年呈现提升的态势,首层租金下降的比例 也呈减少的态势,我们预计 2023 年下半年整体购物中心租金同比可能逐步回正,并在全年呈现正增长。

整体而言,2023 年上半年全国消费类基础设施的一些前瞻指标开始复苏,例如客流、 净开店率、租金上涨占比等指标开始出现回暖态势,但复苏进程晚于消费基本面的整体复 苏。我们预计伴随商铺观望情绪逐渐减弱、预期逐渐稳定,2023 年下半年将看到购物中 心空置率、租金等实际经营结果回暖。

项目和业态之间分化加剧

虽然 2023 年上半年我国消费类基础设施整体出现复苏迹象,但体现出强分化的特征。 一方面,不同城市复苏的情况有所分化,不同项目之间的复苏亦有不同。例如,从客流的 角度,2023 年上半年高线城市的客流恢复情况要强于低线城市、大项目客流恢复要好于 小项目客流恢复。

另一方面,不同业态经营情况也出现较为明显的分化。餐饮、轻美容、影院、奢侈品 等业态复苏情况良好,但超市、新能源车、快时尚、早教等业态出现降温的趋势。我们认 为,消费类基础设施投资人应当对项目业态保持高度关注。2023 年以来,一些新的领域 正在崛起,例如国货美妆香氛品牌开始从线上进入线下,从百货进入购物中心,提升品牌 影响力;另一些领域也可能成为新的风险点,例如新能源车在过去几年时间成为购物中心 项目的重要租户,对购物中心租金贡献不低,但伴随宏观环境和相关行业变化,也应当警 惕相关行业发展失速所带来的风险。

品牌消费类基础设施经营情况更优

购物中心头部化、品牌化趋势延续。根据赢商网统计,2023 年上半年 TOP30 企业 3 万平米以上购物中心新开业体量 432 万平米,新开业数量 43 个,占到上半年全国开业量 的 46%;截止到 2023 年上半年,TOP30 购物中心运营商运营存量已经占到全国存量的 37%。

经营层面,头部企业亦实现率先复苏。根据赢商网数据,2023 年 1 季度,TOP30 购 物中心运营商场均日客流 2.5 万人次,同比提升 54.9%,已经恢复到 2019 年的 106%, 相比之下全国购物中心场均日客流 1.86 万人次,同比提升 44.2%,弱于头部企业的复苏。 一些头部优质购物中心的销售额和租金增速也明显好于行业平均,如 2023 年上半年华润 置地购物中心,同店租金同比增长 38.0%,同店销售额同比增长 27.4%,均高于社会平均 水平。

内资品牌企业轻资产复制蔚然成风,而占据重奢高端的港资品牌企业则一般通过股权 合作扩张。举例而言,内资品牌华润万象生活 2023 年上半年新获取 7 个第三方外拓项目, 均为一、二线城市 TOD 项目,不断复制上市以来高能级城市 TOD 项目的成功轻资产输出 经验;港资品牌太古地产于 2023 年 9 月 4 日发布公告,拟收购持有上海浦东新区两宗地 块的两家公司各 40%的股份,剩余 60%股份由陆家嘴开发持有。

先天资源禀赋决定成功基因

我们高度认同运营对商业地产资产的重要性,运营不佳可能“毁掉”好基因,但这不 意味着运营可以让质素偏差,位置不佳的商场起死回生。换言之,单靠好运营无法塑造好商场,好资源是消费类基础设施回报率良好的前提条件。

核心区域

对于选址,首先要确定覆盖范围内是否能够涵盖足够大的消费容量(代理变量包括附 近居民数量及结构、写字楼数量、房价水平、当地经济水平等),其次要确定购物中心选 址是否能够带来充足的客流(如是否紧邻地铁,是否在区域交通中心、是否是旅游城市等)。 整体而言,我们建议投资人关注位于一、二线城市的消费类基础设施。

先发优势

能够占据核心地理位置的购物中心通常具备先发优势。一方面,核心商圈能够出让的 土地有限,能够率先建设开业的购物中心天然具备壁垒。另一方面,对于高端品牌而言, 抱团效应较为明显,这意味着一旦某座购物中心中的租户组合落位完成,商户组合对于项 目的强粘性就已经构成。

先发优势也可以体现为消费类基础设施的历史业绩重要性。优异的销售额表现能够增 强旧商户的粘性和吸引新的商户入驻、优异的客流表现能够提升客户的消费情绪且有助于 项目的口碑传播、优异的租金表现有利于业主利用现金流进一步扩大在管组合增强网络化 招商能力或者利用现金流进行资产增值计划。总而言之,优秀的历史业绩通常能够反哺项 目,推动项目的市场地位不断提升。

对 REITs 的投资者来说,物业的先发优势是否存在确实重要。经营良好的购物中心存 在一定的先发优势,但也有较小的概率,因为空间规划落伍,经营管理不善,其商圈地位 被竞争对手取代。对于壁垒较低的项目(如体验式商业和社区商业等),周边竞品数量、 经营情况、未来潜在供给等,都值得仔细考虑。

以大为美

消费类基础设施是极少数单体建筑面积规模极为重要的不动产。虽然面积规模大并不 一定能保证资产质量,但面积小一般难以无法培育出优质的消费类基础设施。在很小的面 积里头,合理的商户组合经常无法实现。 所以如果对消费类基础设施感兴趣,则潜在的 REITs 投资者需高度关注入池项目的面 积体量。我们认为,只有在消费类基础设施可能有此特征,其他类别的 REITs 底层资产并 非“以大为美”。

除单体面积以外,是否具备足够吸引人和符合定位的外立面设计、和周边公共设施或 者住宅的和谐关系、对客流车流货流动线的合理规划、公共空间的功能性设计、铺位大小的切分、主力店位置,都是优秀建筑规划设计的核心参考要素。

总体来说,运营可以提升低水平物业的质素,但不能改变低水平物业的前景。不过, 好基因亦不能保证商场本身的成功,位置好、规模大的商场,也可能因为运营方的相对弱 势,最后走向衰败,这种案例不在少数。

品牌赋能席卷而来

为什么轻资产化突然加速了?

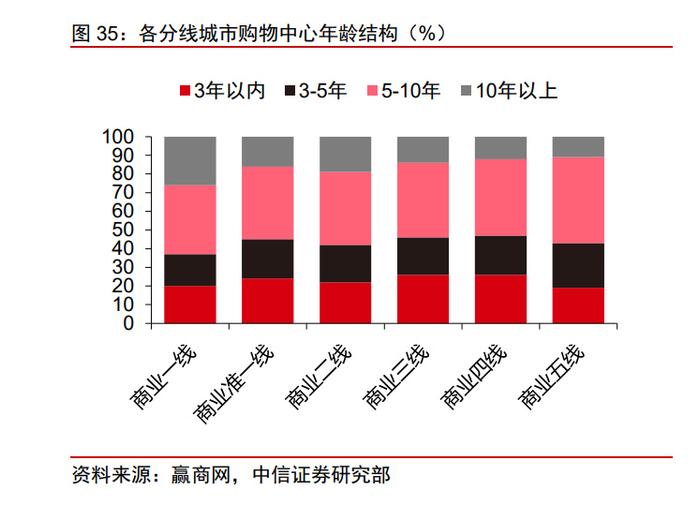

一方面,购物中心进入存量时代,其中具备禀赋优势但经营管理不善的商场很多。根 据赢商网的统计,以开业年限的分布来看,截至 2022 年,当前培育期项目(3 年以内) 占比约为 22.7%,处于发展期项目(3-5 年)项目占比 20.4%,处于成熟期项目(5-10 年) 占比为 39.9%,10 年以上项目占比为 17.0%,可见有超过一半的项目都为成熟期物业。 此外,空置率呈严重分化,目前确实存在大量项目存在空置率大于 10%、甚至更高的情况存在,这些物业都面临改造换新需求。伴随购物中心逐渐走入存量时代,以及 C-REITs 打 通投融管退循环,我们预计行业存量改造需求能够得到释放。

另一方面,华润万象生活等公司已经证明了第三方委托的业务模型可行性,且商管品 牌具备持续壮大的正循环,通过招商和会员的规模经济,不断加强集团对于核心商户资源 和客户资源的掌控,进一步巩固和提升市场地位。

我们认为,存量改造项目将在未来几年逐渐提升。根据嬴商网统计,2022 年开业的 366 个购物中心中,存量改造项目超 40 个(体量超 400 万平方米),占全年开业量的比例 超 10%。40 个项目中,涉及园区、工业厂房改造、旧 MALL 焕新、烂尾项目盘活、酒店 变身商场等等。

为什么只有部分企业具备好的商业运营基因?

商业地产脱胎于住宅开发,大多数内地商业地产运营商都从以售养租模式起步。但是, 在拿地环节,好的商业项目和好的住宅项目往往不可兼得。高线核心城市在土地出让时,很难既捆绑极高质量的住宅地块,又提供核心区位的商业地块,企业往往需要在核心城市 去拿纯商业地块,而纯商业地块的获取反过来大量占压企业的资金。

然而企业如果追求短期的资金平衡,在综合体开发时只关注单项目当期的现金流均衡, 则该企业很可能获得“鸡肋”项目。所谓鸡肋项目,就是在规模上或者区域上先天不足的 项目。依托先天不足的项目,企业的运营无论怎么努力,都没有可能打造高质量的消费类 基础设施。而正因为项目资源鸡肋,企业也很难对运营团队进行考核和激励,从而无法打 造具备影响力的商管品牌。 所以,现阶段缺乏品牌势能的平台,除非拥有地标性的资源储备,并下决心花大力气 发展商管业务,否则很难后来居上。

C-REITs 有望进一步扩大优质运营方优势

2023 年以来,REITs 市场出现了深度调整,虽然下半年开始有所修复,但当前 REITs 市场的估值情况仍处于较低水平。

消费类基础设施 REITs 即将面世。2023 年 3 月,发改委公告发改投资【2023】236 号文,证监会发布《关于进一步推进基础设施领域不动产投资信托基金(REITs)常态化 发行相关工作的通知》,支持消费类基础设施建设,研究支持增强消费能力、改善消费条 件、创新消费场景的消费基础设施发行基础设施 REITs。优先支持百货商场、购物中心、 农贸市场等城乡商业网点项目,保障基本民生的社区商业项目发行基础设施 REITs。

我们认为,相比于其他类型 C-REITs,消费类基础设施 REITs 具备更强的股性。 一方面,消费类基础设施可能带来更具弹性的经营成果。即便是历史业绩优秀的项目, 在经历改造升级之后,依然可能实现租金增速的跳升。这种改造,既包括硬件的资产增值,也包括软性的商户升级(如从次高端升级为高端定位)。我们认为,虽然最终入池的消费 类基础设施 REITs 标的基本为成熟期、回报相对稳定的项目,伴随相关市场的成长和客户 消费力的升级,长期来看并不排除资产升级的可能。而这种由资产升级带来的巨大潜在租 金弹性,是其他类别 REITs 不具备的。

另一方面,运营成熟的商场稳定性高,具备管理能力的品牌加持则更有保障,即便商 场在成熟期之后还有很强的租金上涨空间。例如,深圳万象城于 2004 年开业,即便进入 成熟期,其租金收入依然不断上涨。根据公司公告,同时即便考虑到 2022 年进行租金减 免的情况,深圳万象城 2012-2021 年租金 CAGR 依然达到 8.5%,保持长期高速增长。

消费类基础设施既有弹性,又有安全性,我们预计消费类基础设施 REITs 估值较高, 也可能存在品牌溢价。对于商业地产持有方来说,这意味着未来持有运营商场可以有出表 通道,资金可以回流,不必寄望于非常狭窄的大宗不动产交易市场。而对商管公司来说, 则意味着第三方管理空间被进一步打开。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。