截至今年7月28日,大参林总市值已经高达474亿,其他“三雄”益丰药房、老百姓、一心堂已经分别跨过461亿、297亿和181亿大关,距大参林再次反超益丰药房已经过去8天,市值竟反超13亿!

虽然作为医药零售行业最晚上市的地方龙头,但大参林发展势头更为迅猛,今年一季度在“四雄”营收均超30亿的情况下,大参林表现尤为突出,营收已达33.62亿元,同比增长30.39%,实现归母净利润2.8亿,同比增长52.28%,业绩大涨离不开大参林最近的大动作,疯狂扩张的大参林有哪些值得我们思考的点,今天贝壳投研(ID:Beiketouyan)就带大家一同探讨。

一、深耕华南、布局全国

“十亿市值靠业务,百亿市值靠并购”而医药零售行业的发展轨迹从来都是那么简单粗暴,通过“新建+并购”不断扩充门店,增加市场份额,以发迹地为核心向四周辐射。

而作为发迹于广州的大参林,其创始人葛云峰就曾说:“之所以目前存在跑马圈地的现象,是因为‘区域’很重要。”于是,大参林截止到今年一季度末共发生15起同行业并购和1项参股投资,涉及金额合计7.14亿元,于此同时新开、并购、关闭门店达516家、501家和88家,目前旗下共有直营门店4809家。

而其他“三雄”益丰药房、老百、和一心堂,到目前为止分别有4450家、4115家和6402家,益丰药房和大参林还继续要以每年1000家门店的速度向外扩张,属门店最多的一心堂计划今年还要扩增800家门店。

去年作为大参林大刀阔斧搞并购最为热闹的一年,大参林已经先后布局河北、黑龙江、陕西和江西四省以扩充版图,大本营华南地区营收占比已由2014年的93.58%下降为2020年一季度的84.34%,可以说随着大参林近些年的并购案不断,确实反映了公司战略执行力的强悍,未来随着公司继续吞并同行企业,大参林将占据更大的市场份额。

但大举并购也并不意味着没有“副作用”,从2018年开始大参林商誉开始大幅增加,由2017年的1.62亿上升为2020年一季度的11.45亿,尽管当前商誉还处于F4末者,但未来在大参林持续的并购之下,商誉减值将成为企业存在的潜在风险。

不过就目前来说,并购确实让大参林收获颇丰。2018-2020年一季度营收同比增速分别为19.38%、25.76%和30.39%,归母净利润同比增速为11.93%、32.17%和52.28%。

二、政策利好叠加特色经营,大参林表现更佳

2018年,广东省作为率先推出零售药品店分类分级政策的省份,规定将依据零售药店的经营规模及能力等因素,进行三级分类,从而限制了部分药店销售处方药,进而形成头部效应加速了药店龙头大参林的扩张,行业整合已是大势,这将给大参林更多的想象空间。2019年中西成药营业收入已经高至74.11亿元,占比高达68.1%,同比增速为36.26%!

值得一提的是,作为大参林的特色产品——参茸滋补药材,其实一直都是大参林的品牌担当,凭借着40.97%(2019年)的高毛利率水平,近些年对营收贡献作用日渐强大,营收占比平均保持在12.77%,2019年同比增速为12.04%。

试想一下,身体正处恢复期的患者是不是需要好好地滋补一下呢?

于是,在大参林独具特色的产品结构带动下,同时叠加公司日渐精细化的管理,就呈现出以下的结果,无论是毛利率水平及净利率水平大参林均稳居F4第一。尽管大参林经营总面积处于F4尾部,但坪效却是最高的(因为地处经济发达的华南地区),2019年高达89元/平方米。

三、群雄割据下的医药零售行业,未来厮杀还远吗?

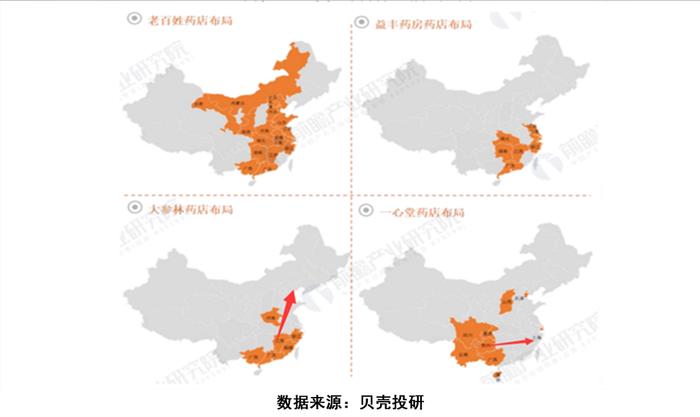

从四大药房的地区分布来看,他们各有侧重。

具体来说,大参林坐镇华南,向北进军华东地区;而覆盖省份最多的老百姓深居华中,后扩张至华东;益丰药房则发迹于湖南,稳固华中地区的优势;而一心堂则选择坐定西南,向东延伸。

由于贝壳投研(ID:Beiketouyan)的绘图能力有限,这里借鉴前瞻产业研究院的图来展示四家公司的地区分布情况。

那么,我们就可以打开脑洞想象一下,大参林未来面对的竞争压力了,从近些年公司的销售费用数据可知,其实公司一直面临着竞争加剧的问题,销售费用率由2014年的24.48%上升为2018年的28.07%,2019年有所下滑维持在26.02%的高水平。

说到这里,我们也能够明白,未来的竞争一定是精细化管理能力的竞争,不知道大参林能否分得老百姓和益丰药房的蛋糕以及一心堂能否抢占大参林的份额,我们可以拭目以待,不过这不是短期要考虑的问题。

四、总结

总而言之,大参林之所以目前市值排名第一,不仅在于盈利能力更为亮眼,也在于商誉减值风险略低,不过中短期来看,在药品零售市场规模持续攀升的当前,4300多亿的市场容量依旧让大参林拥有更广阔的份额增长空间。

但贝壳投研(ID:Beiketouyan)也需要温馨提醒一下:未来将持续关注大参林并购企业业绩不及预期的问题,以免发生大额商誉减值的问题,同时长期也应关注“四雄争霸”的局面。(ty004)