飞行汽车,真的要来了!

2017年,飞行汽车还只是科幻电影中的设想,而随着小鹏“陆地航母”、万丰奥威eDA40、亿航智能EH216-S等产品的加速推出,这一设想,正在从梦想照进现实。

其中,小鹏已经走在了行业的前列。

早在2023年10月,小鹏就发布了分体式飞行汽车“陆地航母”。近期,公司更是宣布将在2026年将其量产。若进展顺利,小鹏有望成为全球首个量产交付飞行汽车的公司。

此外,沃飞长空、广汽集团等公司也逐渐把量产提上了日程,这有望加速飞行汽车的商业化进程!

那么,有哪些因素,推动了飞行汽车的量产进程呢?

1.技术逐渐成熟。

要知道,飞行汽车对材料、技术的要求极高。飞行汽车能够走向量产,核心在于技术难题的突破和供应链的成熟。

目前,实验室样品固态电池的能量密度可达500Wh/kg,宁德时代、比亚迪等企业计划在2027年实现小批量生产;航空电机的功率密度达到8-10kW/kg,能够满足飞行汽车的高效和轻量化要求。

同时,随着碳纤维等材料成本的降低和配套设施的完善,飞行汽车量产的条件逐渐成熟。

2.市场需求爆发。

杭州、深圳、苏州等城市已经率先试点了低空经济,通过建设垂直起降港和优化空域管理,推动飞行汽车在城市交通中的应用。

除了城市交通,飞行汽车还能在物流配送、应急救援等多个领域发挥作用,应用场景非常广泛。

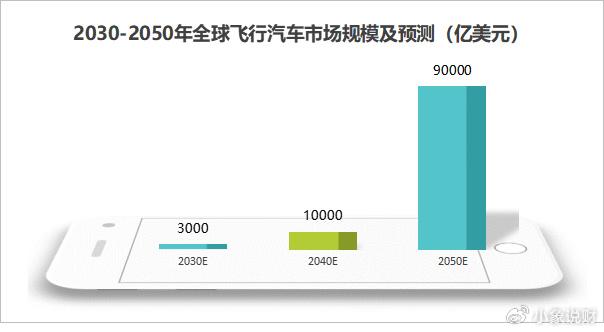

预计2030到2050年,全球飞行汽车市场规模有望从3000亿美元飙升到9万亿美元,这又是一个万亿级别的赛道。

所以,随着技术成熟和市场需求的爆发,飞行汽车正在加速落地!

那么,哪些公司能够享受到行业红利呢?

随着整机厂加速备货,上游的原材料企业将最先迎来订单的释放。

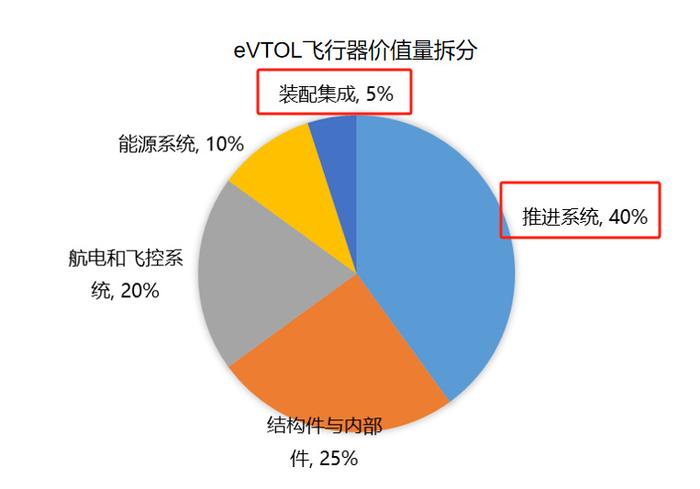

从价值量构成看,推进系统是飞行器价值量最高的部分,占比高达40%,包括动力装置、电机、电机控制器等核心零部件。因此,卧龙电驱、蓝海华腾等电机企业有望率先受益。

然而,作为装配件的轮胎虽然价值量占比不到5%,却与飞行安全息息相关,订单释放的可能性同样不容小觑。国内轮胎企业主要有森麒麟、玲珑轮胎、赛轮轮胎等。

其中,森麒麟率先实现了航空轮胎的批量供货。

2022年,公司生产的航空轮胎已经向中国商飞ARJ21正式供货。

同时,公司进入了中国商飞CR929潜在供应商名录、C909及C919培育供应商名录,打破了民用航空胎一直以来被海外垄断的局面。

不仅如此,2023年森麒麟便已顺利获得小鹏飞行汽车轮胎项目的配套资格,有望借此享受低空经济带来的红利。能够取得以上成绩,森麒麟的实力可见一斑!

那么,森麒麟强悍的核心竞争力都体现在哪里呢?

第一,盈利能力强悍。

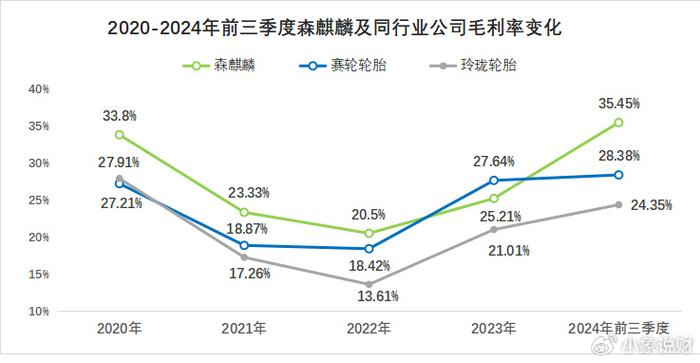

受原材料价格上涨等因素影响,2020到2022年,森麒麟毛利率呈下降趋势,从33.8%下降到20.5%。而随着原材料价格回落及产品结构优化,公司毛利率逐渐回升。

2024年前三季度,公司毛利率已回升到35.45%,基本恢复到2020年的水平。

这样的毛利率水平,不仅远远领先于赛轮轮胎(28.38%)、玲珑轮胎(24.35%)等同行业企业,甚至超过了海尔智家、格力电器等大白马。

公司毛利率高的原因,可归结为这两点:

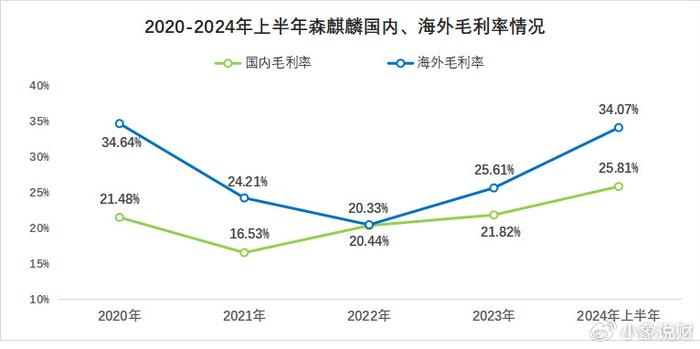

一方面,海外业务占比高。

森麒麟主要面向海外中高端市场,竞争对手为普利司通、米其林、固特异等海外巨头。

2020到2024年上半年期间,除2022年之外,森麒麟海外毛利率均显著高于国内毛利率。同时,公司海外营收占比保持在90%左右,支撑了较高的毛利率水平,利润空间远超国内同行。

另一方面,智能化程度高。

森麒麟的智能制造水平行业领先,在生产、仓储、检测等环节实现了高度自动化,大幅降低了人工成本。

从项目用工人数看,森麒麟生产每百万条轮胎大约需要63人,而赛轮轮胎和通用股份需要的人数均超过80人。

在智能化生产的加持下,森麒麟的人工成本优势体现得淋漓尽致,支撑了较高的盈利能力。

第二,成长能力突出。

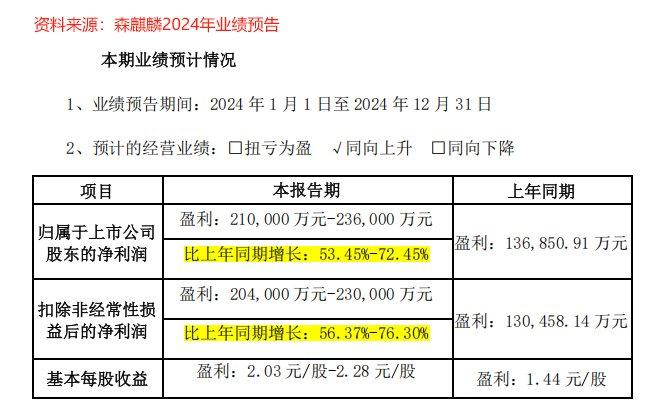

2020到2023年,森麒麟营收从47.05亿增长到78.42亿,年复合增长率高达18.56%;净利润从9.81亿增长到13.69亿,年复合增长率为11.75%。

不仅如此,根据业绩预告,森麒麟预计2024年最高实现净利润23.6亿,同比增速可达72.45%,增长势头迅猛!

总的来看,森麒麟盈利能力强悍,业绩也展现出了良好的成长性。

那么,森麒麟未来能保持业绩的高增长吗?

这个并不困难,除低空经济外,公司还有三个硬核的增长逻辑!

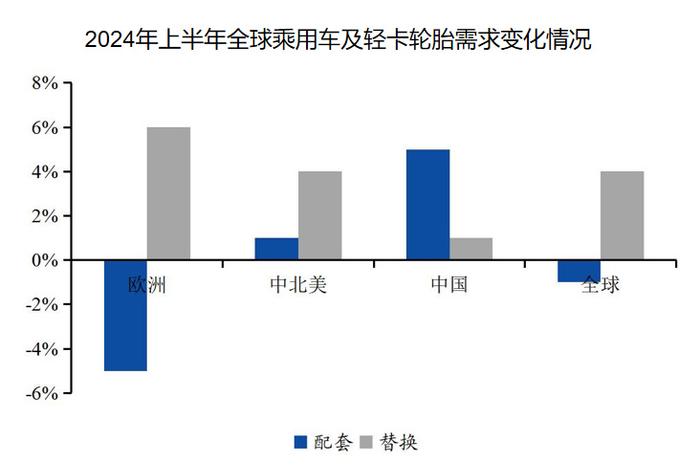

首先,轮胎市场复苏。

目前,全球轮胎市场需求仍以替换需求为主导,即轮胎达到一定寿命后需要更换的需求。

2024年上半年,全球乘用车及轻卡轮胎替换需求同比增长4%,显现出回暖的迹象。随着行业的复苏,森麒麟有望实现业绩的继续增长。

其次,国产替代加速。

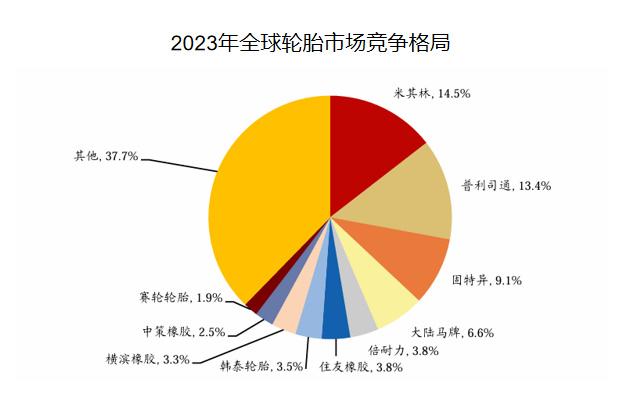

在全球轮胎市场上,米其林、普利司通和固特异等海外巨头占据了近40%的份额,这给国内厂商带来了较大的国产替代空间。

森麒麟凭借产品、技术以及全球化布局的优势,有望率先实现国产替代,在产品放量的同时实现业绩增长。

最后,产能释放。

2020到2024年前三季度,森麒麟合同负债从0.16亿飙升到0.56亿,增长近300%。

合同负债,可以理解为公司与客户在签订合同时约好的定金,其大幅增长通常意味着公司在手订单较为充沛。

为应对订单的快速增长,森麒麟正加速扩张产能。

目前,公司的摩洛哥轮胎项目已进入试运行阶段,预计2025年将实现大规模放量。项目达产后,将年产1200万条轿车、轻卡轮胎,有望推动公司业绩的释放。

所以,总的来说。

站在低空经济加速渗透的时间节点,森麒麟凭借多年的产品、技术积累,在轮胎行业景气度上行和国产替代的浪潮下,随着产能逐渐释放,公司业绩有望进一步增长。

关注小象说财,立即领取最有价值的《成长20:2025年最具有成长潜力的20家公司》投资报告!