中国进口汽车市场月报

(2025年2月)

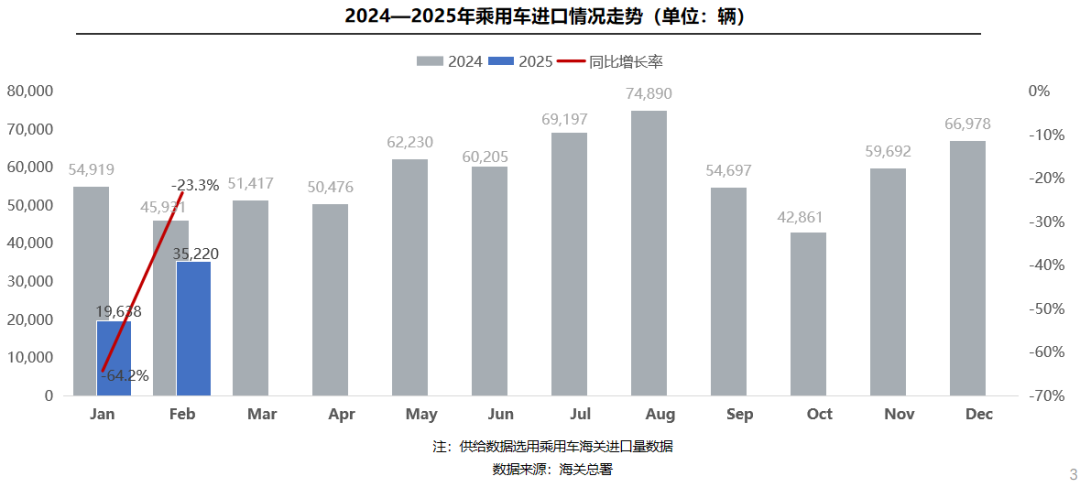

供给情况:

2月,乘用车进口累计3.5万辆(含底盘),同比下滑23.3%。2月10日起,我国对原产于美国、排量大于2.5L的进口汽车征收关税税率由15%升至25%,外部环境带来的不利影响加深;加之国产车崛起以及国际品牌本土化加速,致使进口量持续低迷。1-2月,累计进口量5.5万辆,累计规模自2022年以来呈持续下行态势,且出现剧烈下滑,同比降45.6%。

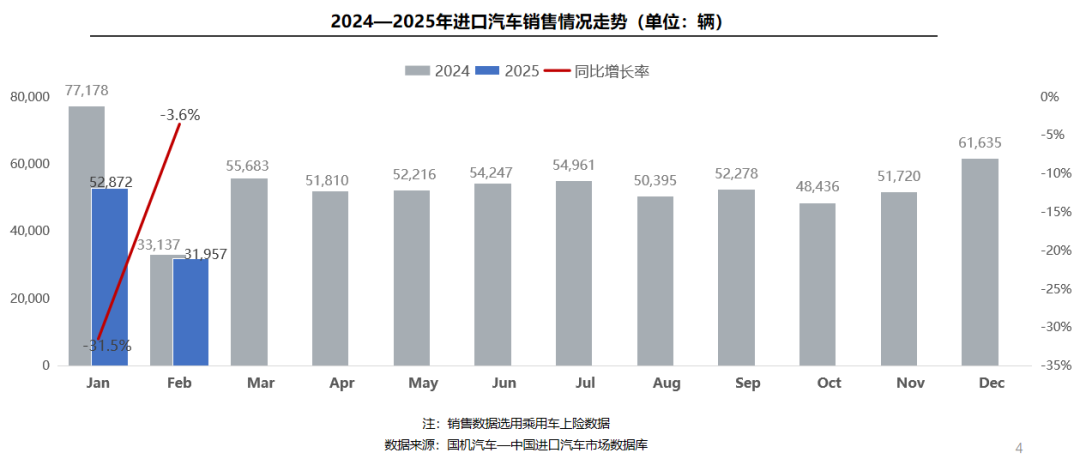

销售情况:

2月,进口乘用车销售3.2万辆,创近五年2月销量低谷。国产新能源汽车性价比与认可度持续提升、叠加新车型频出,同时在新一轮以旧换新政策助推下,进口燃油车需求持续承压,同环比分别下滑3.6%、39.6%。剔除春节因素影响,1-2月累计销量8.5万辆,同比下滑23.1%。

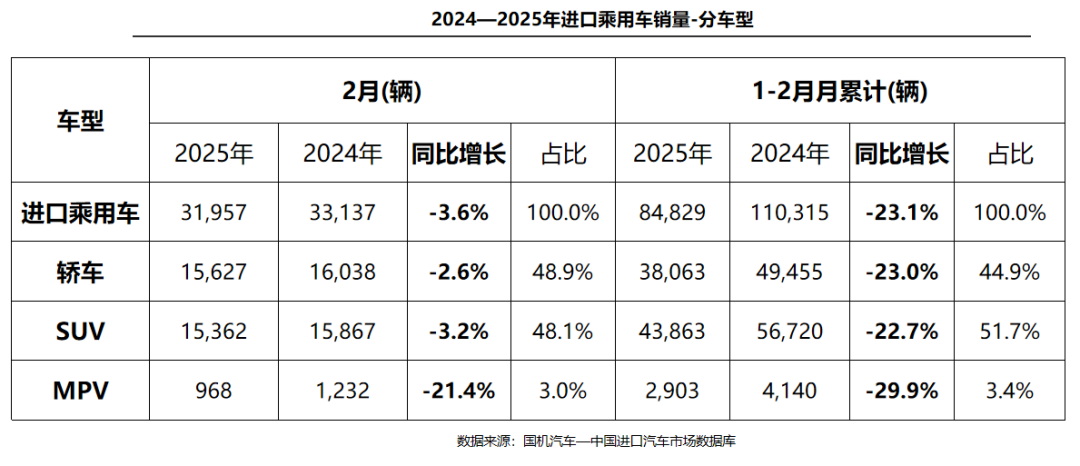

车型结构-整体市场:

2月,三大车型均同比下滑,但降幅较上月大幅收窄。受丰田埃尔法销量大幅下滑影响,MPV同比降幅最大,达21.4%;轿车、SUV分别同比下滑2.6%和3.2%。1-2月,车型销售结构仍以轿车和SUV为主,占比96.6%。

车型结构-细分车型:

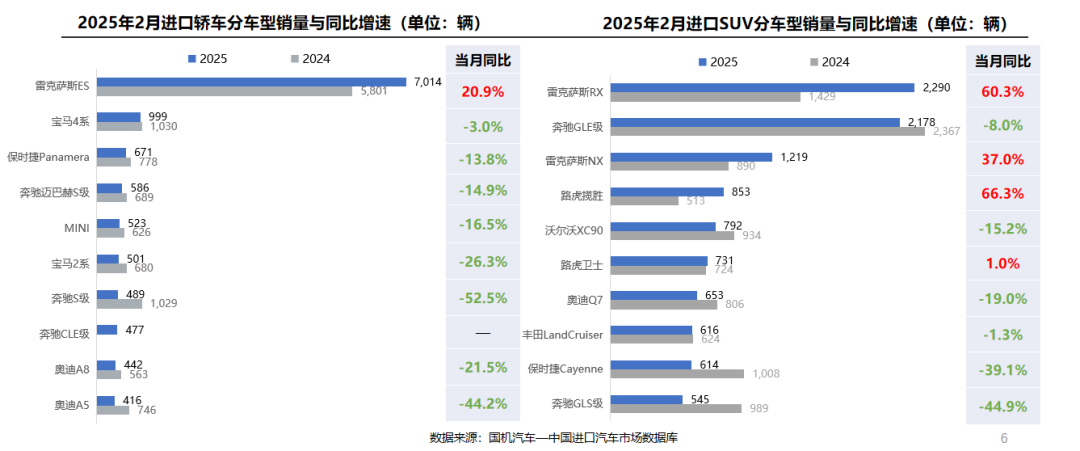

2月,轿车销量前十车型中九成均同比下滑,其中,受去年同期因召回事件导致的低基数,叠加春节假期错位原因,雷克萨斯ES(配置|询价)销量同比增长20.9%,成为唯一正增长车型,剔除上述因素影响,1-2月累计销量同比下滑8.6%;受竞争力下降和即将国产等因素影响,奥迪A5(配置|询价)同比降幅最大,达44.2%。SUV销量前十车型中四成实现增长,在路虎重塑豪华定位品牌战略推动下,揽胜(配置|询价)销量同比增长66.3%;因春节假期错位因素,雷克萨斯RX本月同比增长60.3%,1-2月累计销量同比增长16.5%;受去年改款换代导致的低基数,雷克萨斯NX车型本月同比增长37.0%;奔驰GLS同比降幅最大,达47.7%。

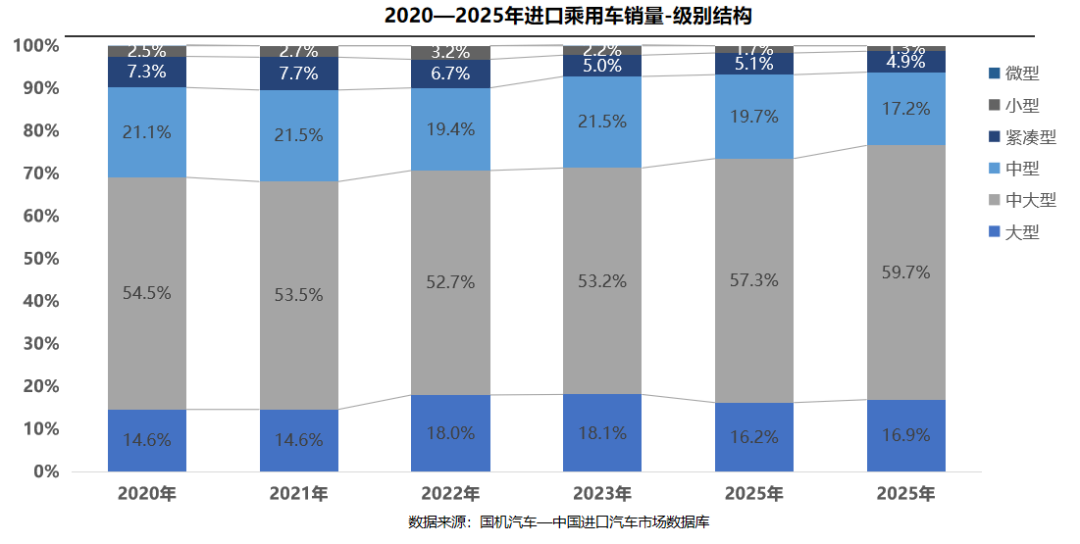

级别结构:

2月,中大型车依然占据市场主要份额,占比逼近60%。主要得益于路虎揽胜、三菱帕杰罗等车型的销量增长贡献,中大型车份额较2024年增幅最大,提升2.4个百分点;紧凑型和小型车份额分别下滑0.2和0.4个百分点;奥迪A5、保时捷Macan、宝马X4等车型销量下滑影响,中型车份额降幅度最大,达2.5%。

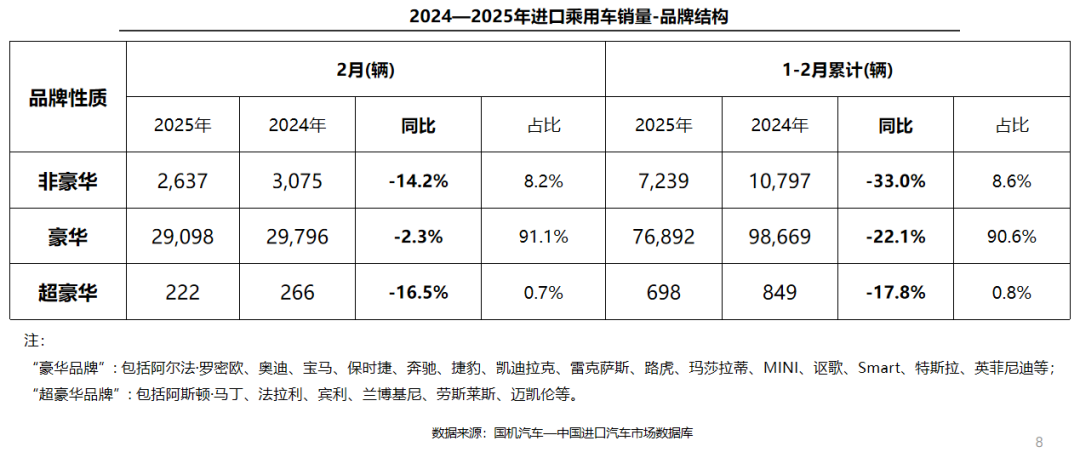

品牌结构-整体市场:

2月,非豪华、豪华及超豪华车型销量均呈现同比下滑,但降幅较上月均明显收窄。超豪华品牌降幅最大,同比下滑16.5%,主要受宾利飞驰、添越等车型销量下滑的影响;豪华品牌与非豪华品牌分别同比下滑2.3%和14.2%。1-2月,豪华品牌仍是绝对销售主力,占销售总量的90.6%。

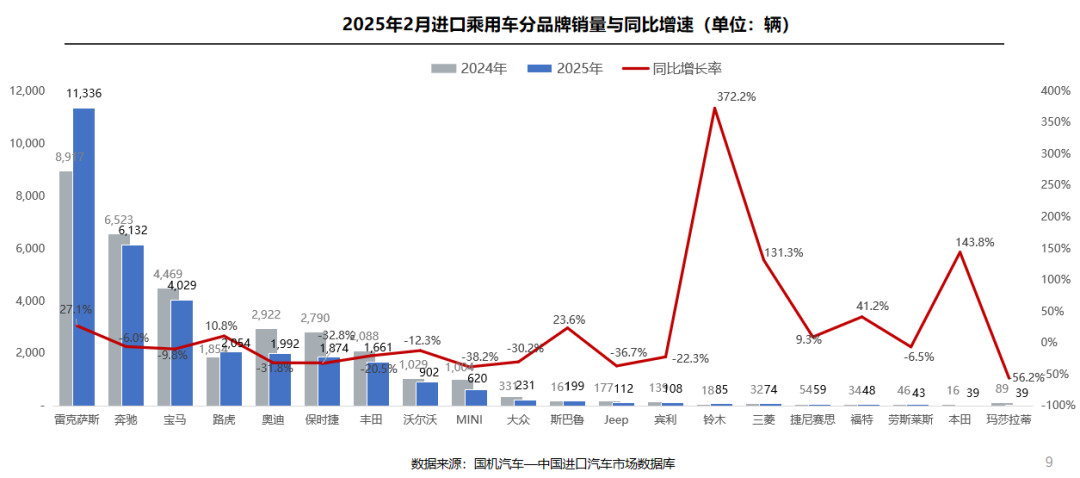

品牌结构-细分品牌:

2月,前二十品牌中八成品牌销量实现增长。雷克萨斯、奔驰和宝马依然稳居前三,在降价促销拉动下,雷克萨斯同比增长27.1%;在吉姆尼改款上市带动下,铃木本月销量增幅最大,同比增长372.2%;玛莎拉蒂同比降幅居首,达56.2%,奥迪、保时捷、MINI、大众、Jeep降幅均在30%以上。

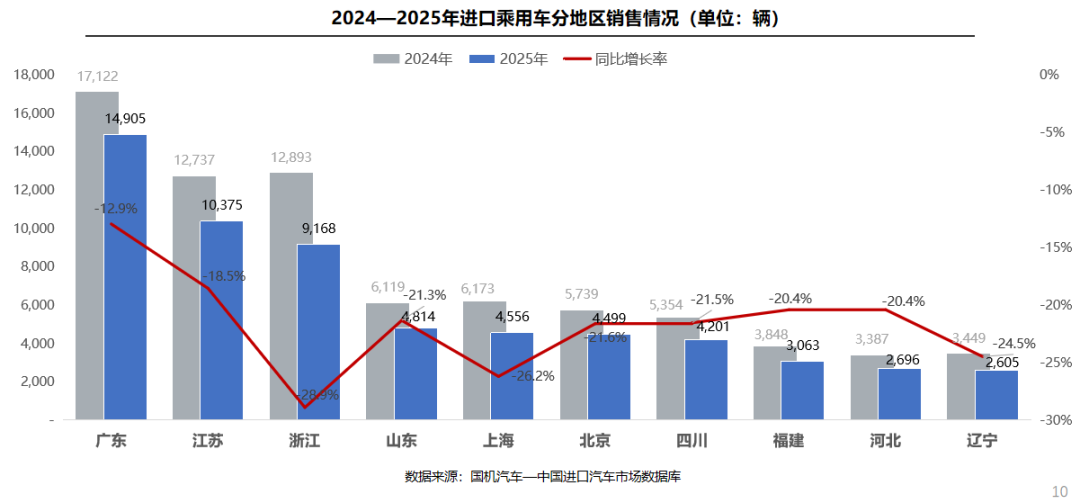

区域结构:

1-2月,广东、江苏、浙江销量依然位列前三,销量前十省份均呈现同比下滑。其中,受雷克萨斯ES、奔驰GLE级等车型销量下滑影响,浙江销量降幅最大,同比下滑28.9%;得益于丰田LandCruiser等车型的销量增长,广东同比降幅最小,达12.9%。

(转自:国机汽车)

更多汽车资讯,涨知识赢好礼扫描二维码关注(auto_sina)